Ab 01.01.2015 sinkt der sogenannte Garantiezins. Das verteuert neue Verträge auch bei der Berufsunfähigkeitsversicherung. Der „Schlussverkauf“ hat begonnen.

„LVRG: ‚Größtes Jahresendgeschäft aller Zeiten‘ “ titelte man vor einigen Wochen bei cash online. Grund: Durch das „Gesetz zur Absicherung stabiler und fairer Leistungen für Lebensversicherte (Lebensversicherungsreformgesetz – LVRG)“ vom August diesen Jahres ändert sich so einiges für die Lebensversicherung. Insbesondere sinkt der Höchstzinssatz, auch Garantiezins genannt, von 1,75% auf 1,25%. Das wirkt sich nicht nur auf klassische Lebensversicherungen oder Rentenversicherungen aus, sondern unter anderem auch auf Berufsunfähigkeitsversicherungen, Erwerbsunfähigkeitsversicherungen und Pflegerentenversicherungen. Da die Versicherer mit einem geringeren Zins kalkulieren müssen, steigen die Beiträge. Ab 01.01.2015 neu abgeschlossene Verträge werden also teurer. Vermutlich.

Berufsunfähigkeitsversicherungen werden ab 2015 teurer

Einige Versicherer haben bereits Software-Tools entwickelt, mit deren Hilfe die voraussichtliche Verteuerung der Verträge bei einem Abschluss erst ab 2015 abgeschätzt werden soll. Eigene Berechnungen ergaben angenommene Erhöhungen etwa zwischen 3% und 10%.

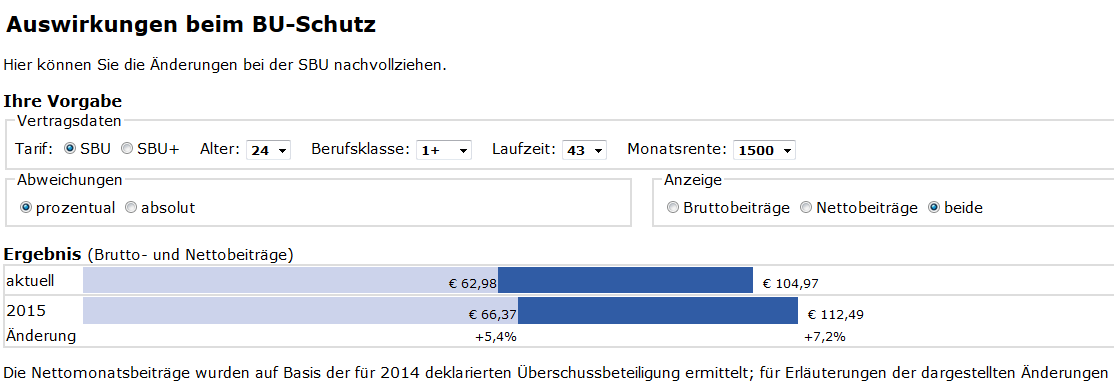

Beispielberechnung Volkswohl Bund bei BU Abschluss in 2014 oder 2015

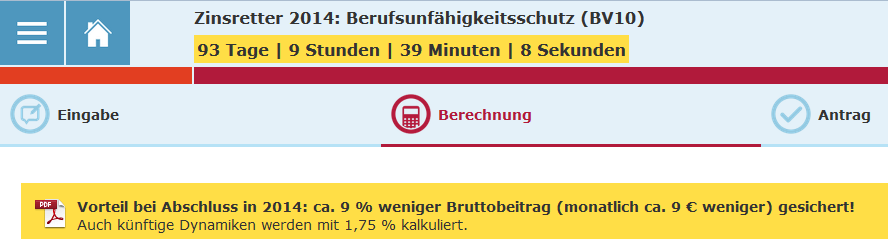

Beispielberechnung Alte Leipziger bei BU Abschluss in 2014 oder 2015

Was ist von den Beispielberechnungen zu halten?

Wie eingangs erwähnt, ändert sich durch das LVRG sehr viel – keinesfalls nur der Garantiezins. Alle Anbieter müssen ihre Tarife neu kalkulieren. Und alle viele Anbieter wollen auch noch im Jahr 2015 Versicherungen verkaufen. Bereits beim letzten „Schlussverkauf“ vor Einführung der Unisextarife kursierten im Vorfeld hohe erwartete Kostensteigerungen – und dann kam es doch nicht so schlimm.

Sorgfalt kommt vor Eile

Lassen sich sich daher allein wegen des Garantiezinses nicht zu einem übereilten Abschluss einer Berufsunfähigkeitsversicherung verleiten. Wenn Sie erwerbstätig sind und noch keine Berufsunfähigkeitsversicherung haben, gibt es allerdings auch nicht gerade viele Gründe, mit dem Abschluss zu warten. Der erste Schritt dazu ist meiner Meinung nach die penible Aufarbeitung der eigenen Gesundheitshistorie, um einen BU-GAU zu vermeiden. Beim Abschluss einer Berufsunfähigkeitsversicherung kommt Sorgfalt vor Eile, weil Fehler oft nicht zu reparieren sind.

Fazit zum Artikel „Schnell noch eine Berufsunfähigkeitsversicherung abschließen?“

Sie sind erwerbstätig, haben noch keine Berufsunfähigkeitsversicherung, sind gesund genug für einen Abschluss und das Geld dafür ist vorhanden? Dann kann es sich als verhängnisvoll herausstellen, mit dem Abschluss zu warten: Ein einziger Unfall, eine unverhoffte Diagnose, ein plötzliches Rückenleiden, eine Psychotherapie können dazu führen, dass Sie kein Versicherer mehr (zu normalen Konditionen oder auch überhaupt) nimmt. Sorfalt kommt vor Eile. Wenn Ihnen nun das Szenario um 3% bis 10% höherer Beiträge ab 2015 hilft, eine möglicherweise vorliegende Prokrastination zu überwinden: Gut so.

Noch keine Kommentare vorhanden