Ihr „Eintrittsalter“ bestimmt bei vielen Versicherungen, wie zum Beispiel bei der Berufsunfähigkeitsversicherung, die Höhe Ihrer Beiträge. Wie Sie durch den richtigen Beginn Geld sparen.

Jedes Jahr, wenn das Wetter schlechter und die Abende länger werden, finden viele Menschen Gelegenheit, sich mit Themen wie Vorsorge & Versicherungen zu beschäftigen. Wenn Sie sich hier wiedererkennen, sollten Sie eines beachten: Es kann einen Riesen-Unterschied machen, ob beispielsweise Ihre Lebens- oder Berufsunfähigkeitsversicherung am 1. Dezember oder am 1. Januar beginnt. Ausschlaggebend dafür ist Ihr versicherungstechnisches Eintrittsalter.

Versicherungstechnisches Eintrittsalter: Am 1. Januar haben Sie Geburtstag

Für die Mehrzahl der Versicherer ist der 1. Januar eines jeden Jahres ein ganz besonderer Tag: Dann haben nämlich sozusagen alle Kunden Geburtstag. Auch, wenn sie in Wirklichkeit erst am 31. Dezember des gleichen Jahres Geburtstag haben. Ausschlaggebend dafür ist das sogenannte Eintrittsalter der versicherten Person und das haben Sie bei den meisten Versicherern direkt mit dem 1. Januar erreicht.

Wie wirkt sich ein höheres Eintrittsalter aus?

Ein höheres Eintrittsalter bewirkt bei den meisten Lebensversicherungsverträgen höhere Beiträge. Das gilt für die Risikolebensversicherung, für Rentenversicherungen mit Sparvorgang, Berufsunfähigkeitsversicherungen, Erwerbsunfähigkeitsversicherungen, Pflegeversicherungen und andere mehr.

Es kann also sein, dass Sie einzig aus dem Grund, dass Ihr Vertrag im Januar statt im Dezember davor beginnt, über die gesamte Laufzeit des Vertrages höhere Beiträge zahlen.

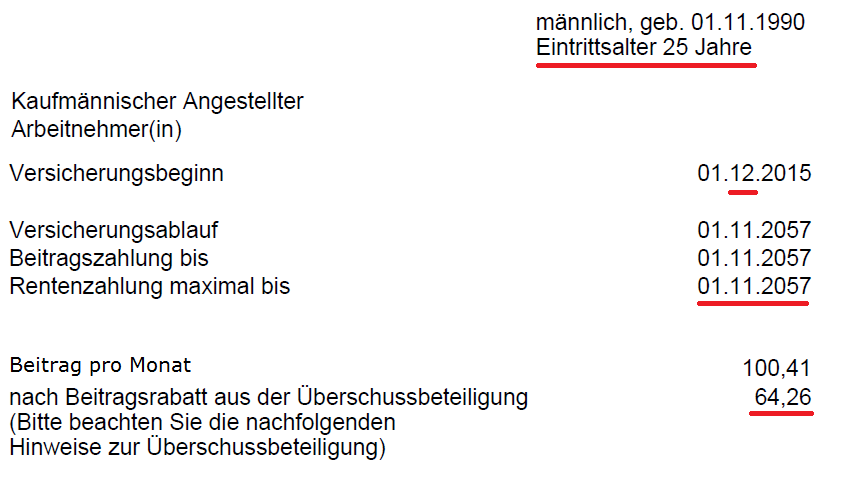

Über 3.000 Euro mehr Beitrag wegen Versicherungsbeginn im Januar

Hier ein kleines, aber drastisches, Beispiel: Ein 25 jähriger kaufmännischer Angestellter möchte eine Berufsunfähigkeitsversicherung mit 1.500 Euro versicherter BU-Rente bis zum Alter von 67 Jahren abschließen. Wenn er das noch mit einem Versicherungsbeginn zum 01. Dezember hinbekommt, soll er dafür 64,26 Euro monatlich bezahlen.

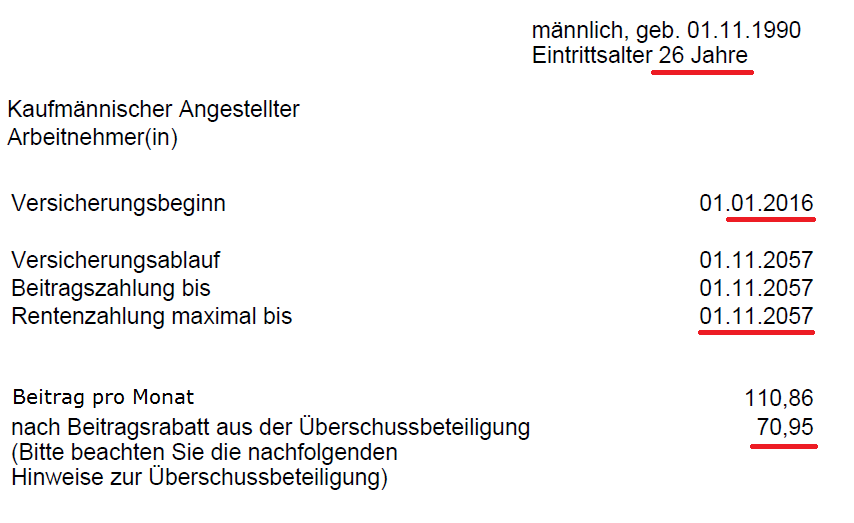

Versicherungsbeginn 1 Monat später im Januar. Alles andere gleich, auch das Ablaufdatum. Beitrag: 70,95 Euro.

Ein Unterschied von 6,69 Euro im Monat summiert sich nach 41 Jahren und 10 Monaten auf 3.358,38 Euro! Wie gesagt: Ein drastisches Beispiel. Bei anderen Anbietern und in anderen Konstellationen mag der Unterschied geringer sein. Über die Laufzeit eines Vertrages gesehen, summieren sich jedoch auch Centbeträge.

Die Ausnahme von der Regel: Es gibt auch Anbieter, die das Eintrittsalter nach der „6-Monats-Regel“ berechnen: Es zählt dann der dem Versicherungsbeginn näher liegende reale Geburtstag. Wer ab Juli Geburtstag hat, kann bei diesen Anbietern also seinen Vertrag auch noch im Januar beginnen lassen und hat auch dann noch sein günstigeres Eintrittsalter.

Fazit: Versicherungsbeginn Dezember oder Januar

Wenn Sie für den Abschluss beispielsweise einer BU alles gut vorbereitet haben, bemühen Sie sich um einen Versicherungbeginn noch im Dezember. Das kann deutlich günstiger sein, als ein Beginn im Januar des Folgejahres. Einige Versicherer akzeptieren für ein paar Wochen im Dezember inzwischen auch noch bis Ende Januar einen rückwirkenden Beginn zum 01. Dezember des Vorjahres. In jedem Fall gilt: Sorgfalt geht vor Eile.

Nachtrag vom 05.11.2015

Der geschätzte Kollege Sven Hennig hat sich in seinem Blog ebenfalls dem Thema Eintrittsalter gewidmet und noch größere finanzielle Vorteile bei einem Abschluss im Dezember errechnet.

Noch keine Kommentare vorhanden