In einem Beitrag von „Markt“ im NDR Fernsehen geht es um Versicherer, die ihren Kunden kündigen. Wir lieferten dazu Hintergrundinformationen. Gelingt der „Markt“ -Redaktion eine differenzierte Sichtweise auf Ursachen, Folgen und Gegenstrategien zur Vertragskündigung durch Versicherer?

Als im Juli diesen Jahres die Fernsehjournalistin Alexa Höber bei uns anrief und nach Hintergrundinformationen zu Vertragskündigungen durch Versicherungsgesellschaften fragte, war ich gern zu Auskünften bereit. Schließlich häufen sich auch bei uns sogenannte Sanierungsmaßnahmen bis zur Vertragskündigung, insbesondere bei Wohngebäudeversicherungen. Bei der „Markt“ -Redaktion des NDR hatten sich betroffene Kunden von KFZ-, Rechtsschutz- und Gebäudeversicherungen gemeldet und ihr Leid geklagt. Ein paar Tage später verabredeten wir einen Aufnahmetermin in unserem Osnabrücker Büro.

Als im Juli diesen Jahres die Fernsehjournalistin Alexa Höber bei uns anrief und nach Hintergrundinformationen zu Vertragskündigungen durch Versicherungsgesellschaften fragte, war ich gern zu Auskünften bereit. Schließlich häufen sich auch bei uns sogenannte Sanierungsmaßnahmen bis zur Vertragskündigung, insbesondere bei Wohngebäudeversicherungen. Bei der „Markt“ -Redaktion des NDR hatten sich betroffene Kunden von KFZ-, Rechtsschutz- und Gebäudeversicherungen gemeldet und ihr Leid geklagt. Ein paar Tage später verabredeten wir einen Aufnahmetermin in unserem Osnabrücker Büro.

Filmaufnahmen für „Markt“: Frau Alexa Höber und ein Team des NDR Osnabrück bei Helberg Versicherungsmakler.

Besonders betroffen: Unrentable Versicherungssparten

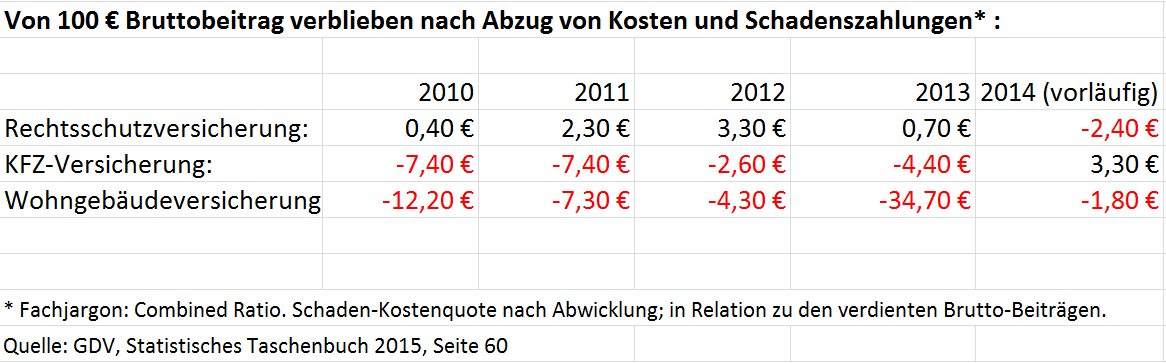

Es ist kein Wunder, dass es Vertragskündigungen seitens der Versicherer hauptsächlich in der KFZ- und Wohngebäudeversicherung gibt. Denn exakt diese Sparten sind es, die branchenweit den Versicherern seit Jahren Verluste bescheren. Wie das aussieht, zeigt ein Blick in das Statistische Taschenbuch der Versicherungswirtschaft 2015 des GDV:

Seit Jahren rote Zahlen in der KFZ- und Wohngebäudeversicherung.

Rote Zahlen: Was kann ein Versicherer tun?

Versicherer, die merken, dass eine bestimmte Versicherungssparte unrentabel ist, können auf unterschiedliche Art und Weise reagieren:

- Kosten senken – nur wo?

- Kapitalanlagen verbessern – nur wie in Zeiten des Niedrigzins?

- Beiträge im Neugeschäft erhöhen – wenn da nur der Wettbewerb nicht wäre?

- Beiträge der laufenden Verträge erhöhen. Die meisten älteren Wohngebäudeversicherungen beinhalten allerdings die dafür erforderliche „Beitragsanpassungsklausel“ nicht. Betroffene Versicherer können nur eine (Änderungs-) Kündigung aussprechen und einen Wechsel auf neue Versicherungsbedingungen inklusive der Beitragsanpassungsklausel anbieten. Manche Versicherer machen das gleich bei Teilbeständen von über 100.000 Verträgen.

- Verlustbringer im Bestand identifizieren, individuell höhere Beiträge oder höhere Selbstbeteiligungen durchsetzen, oder sich von ihnen trennen.

Was passieren kann, wenn Versicherer nicht ausreichend auf Rentabilität achten, hat die Pleite des Online-KFZ-Versicherers Ineas im Jahr 2010 drastisch gezeigt.

Was können Kunden und Versicherungsmakler tun?

Wenn ein Versicherer die Beiträge für eine Versicherung drastisch erhöhen, den Vertrag nur mit einer Selbstbeteiligung fortsetzen, oder gar kündigen will, ist das für Sie als Kunden natürlich doof. Schließlich haben auch Sie eine Kalkulation, die aufgehen muss. Und für finanzielle Risiken, die Sie nicht selber tragen können, brauchen Sie Versicherungsschutz, damit Sie im Fall größerer Schäden nicht pleite gehen.

Hier ein paar Tipps, wenn Ihr Vertrag „saniert“ oder gekündigt wird:

- Lassen Sie sich die Schadensquote („Renta“) des betroffenen Vertrages geben: In aller Regel werden Anzahl und Höhe der Schäden nicht so toll aussehen. Manchmal ist aber auch einfach nur ein Fehler passiert. Manchmal ist der Vertrag gar nicht soooo schlimm verlaufen, erfüllt aber dennoch die (wenig cleveren) Kriterien der Bestandsselektion des Versicherers.

- Hat der Versicherer bereits die Kündigung ausgesprochen, achten Sie auf Formalitäten (Kündigungsfristen, Zugang). Bitten Sie den Versicherer, seine Kündigung zurück zu nehmen, damit Sie Ihrerseits die Kündigung aussprechen können. Für den alten Versicherer läuft das auf das Gleiche hinaus – aber für einen neuen Versicherer sind Sie damit gleich (etwas) attraktiver. Sich mit einem durch den Vorversicherer gekündigten Vertrag anderswo um Versicherungsschutz zu bemühen, ist hingegen alles andere als einfach.

- Müssen Sie sich mit einem vom Versicherer gekündigten Vertrag und / oder mehr als 2 Vorschäden binnen der letzten 3 – 5 Jahre (je nach Versicherer und Sparte) um neuen Versicherungsschutz bemühen, sollten Sie folgendes beachten: Kein Versicherer macht gerne schlechte Geschäfte, kein Versicherer möchte sich absehbare Verluste einkaufen – auch nicht bei einem einzigen Vertrag. Machen Sie sich – aus Sicht eines neuen Versicherers – attraktiver: Bieten Sie von sich aus die Vereinbarung einer Selbstbeteiligung an und / oder, dass Sie auch andere, schadenfrei verlaufende Versicherungssparten dort abschließen. Last but not least: Nutzen Sie Ihren Versicherungsmakler auch als Fürsprecher: Wer einem Versicherer viele Verträge vermittelt, kann auch einmal einen Vertrag plazieren, bei dem der Versicherer etwas schlucken muss.

Zeit zum Umdenken

Versicherungen sind kein Bankkonto. Versicherungen können nicht funktionieren, wenn das „Eingezahlte“ auf jeden Fall auch irgendwie wieder herauskommen soll. Sind sie nicht eher wie Rettungsboote eines Kreuzfahrtschiffes? Überlegen Sie einmal in einer ruhigen Minute, ob es wirklich notwendig ist, für jeden kleinen Schaden eine Versicherung in Anspruch nehmen zu können? Das gilt ganz besonders wieder für die Wohngebäudeversicherung: Zwei beim Sturm verrutschte Dachpfannen, eine verdrehte Satellitenschüssel, ein tropfendes Wasserrohr, Schäden in Höhe von vielleicht 200 € – brauchen Sie dafür ganz, ganz bestimmt Versicherungsschutz? Falls nicht: Vereinbaren Sie eine beherrschbare Selbstbeteiligung, freuen Sie sich über 10% bis 25% niedrigere Beiträge und über Versicherungsschutz bei existenzbedrohenden Schäden – denn den brauchen Sie auf jeden Fall.

Wir als Versicherungsmakler werden uns angesichts der Misere in der Wohngebäudeversicherung fragen müssen, ob unser Ansatz, beim gleichen Kunden verschiedene Versicherungssparten auf viele Versicherer zu verteilen, wirklich nachhaltig ist? Hat ein Gebäudeversicherer nur den Wohngebäudevertrag unseres Kunden, ist unser Kunde damit unter Umständen prädestinierter für Bestandssanierungen?

Über die Schulter geschaut: Das NDR Filmteam bei den Dreharbeiten. Schönen Dank für die intelligenten Fragen und die Abwechslung im Büroalltag!

Fazit zum Thema des NDR „Markt“ Berichtes

Wenn Versicherer Kunden kündigen, ist das für die Betroffenen mehr als unangenehm. Neuen Versicherungsschutz mit einer gekündigten Vorversicherung zu bekommen, kann in manchen Versicherungssparten richtig schwierig werden. Einige Versicherer kündigen voreilig, oder nutzen weniger intelligente Kriterien für die Auswahl betroffener Verträge.

Wer die roten Zahlen der Branche insbesondere in der KFZ- und Wohngebäudeversicherung sieht, mag erahnen, dass da noch einiges an Ungemach droht. Versicherungskunden wie Versicherungsmakler sollten sich darauf einstellen.

Wird die „Markt“ -Redaktion des NDR Fernsehen dem vielschichtigen Thema gerecht werden? Oder verfällt man als selbstdefiniertes Verbrauchermagazin in ein häufiger anzutreffendes Schubladendenken à la armer Verbraucher gegen fiesen Versicherer?

„Markt“ im NDR Fernsehen, 26.10.2015, 20:15 Uhr. „Knauserige Versicherungen: Wenn der Vertrag gekündigt wird.“ (nicht mehr online).

Nachtrag vom 10.11.2015

Auch der Hessische Rundfunk berichtet in der Sendung m€x über das Thema und hat dazu Herrn Tenhagen, Chefredakteur von Finanztesttipp, interviewt.

Noch keine Kommentare vorhanden