Die Signal Iduna hat die Versicherungsbedingungen ihrer Berufsunfähigkeitsversicherung zu Januar 2018 überarbeitet. Jetzt gibt es einen optionalen Baustein für Leistungen bereits bei Arbeitsunfähigkeit.

Anfang des Jahres gibt es für uns als Versicherungsmakler immer viel zu tun, denn viele Versicherer arbeiten mit neuen Tarifen oder zumindest überarbeiteten Versicherungsbedingungen. Natürlich könnten Versicherer auf die Idee kommen, eine Übersicht aller eigenen Änderungen zur Verfügung zu stellen. Die meisten tun es leider nicht. Ein paar Änderungen stellen wir daher hier in der nächsten Zeit vor. Den Anfang macht die Berufsunfähigkeitsversicherung der Signal Iduna, genauer der IDUNA Vereinigte Lebensversicherung aG.

Neu in der Berufsunfähigkeitsversicherung der Signal Iduna

Wir haben uns ausschließlich den Tarif SI Premium angesehen, also den besseren BUV-Tarif der Iduna. Diese Änderungen sind uns aufgefallen:

- Einmal gestundete Beiträge können nun innerhalb von 24 Monaten zurückgezahlt werden, bislang musste das innerhalb von 12 Monaten geschehen.

- Als Beruf sieht die Iduna nun auch die Tätigkeiten von Hausfrauen, Hausmännern und Schülern an. Das ist in der Form wichtig, weil eine Berufsunfähigkeit dann wie bei normalen Arbeitnehmern geprüft wird – zum Beispiel mit einem Verzicht auf die abstrakte Verweisung.

- Auf eine abstrakte Verweisung wird nun auch bei Auszubildenden der Berufsgruppen A, A+ und A++ von Beginn an verzichtet.

- Bei einem vorübergehenden Ausscheiden aus dem Beruf von nicht länger als 5 Jahren bleibt die zuletzt ausgeübte berufliche Tätigkeit versichert. Bisher war das nur innerhalb der ersten 3 Jahre der Fall.

- Klargestellt wurde, dass nach einer Beitragspause (vorübergehender stark reduzierter beitragsfreier Versicherungsschutz von bis zu 12 Monaten) die Versicherung ohne erneute Gesundheitsprüfung beitragspflichtig fortgesetzt werden kann.

- Ebenso um eine Klarstellung dürfte es sich handeln, dass nach einer vollständigen Beitragsfreistellung der Vertrag innerhalb von 3 Jahren wieder in Kraft gesetzt werden kann, innerhalb von 6 Monaten auch ohne erneute Gesundheitsprüfung.

- Was die Ausbaugarantie (~ Nachversicherungsgarantie) angeht, wurde die Lebenspartnerschaft als Anlass gestrichen. Gleichgeschlechtliche Paare können seit letztem Jahr schließlich heiraten. Das ist weiterhin ein Anlass für eine Nachversicherung. Eine Erhöhung der BU-Rente ist nun grundsätzlich auf bis zu 24.000 Euro / Jahr möglich, sofern mit allen BU-Renten zusammen 60% des durchschnittlichen Bruttoeinkommens der letzten 3 Jahre nicht überschritten wird.

Größte Neuerung: Leistung bereits bei Arbeitsunfähigkeit

Die Signal Iduna folgt dem Trend der letzten Jahre, nun auch Leistungen bereits bei länger andauernder Arbeitsunfähigkeit anzubieten („AU-Baustein“). Im Unterschied zur Berufsunfähigkeit liegt bei einer Arbeitsunfähigkeit (noch) keine voraussichtlich dauerhafte Einschränkung vor. Genauer nachlesen können Sie diese Unterschiede bei uns im Artikel Unterschied arbeitsunfähig berufsunfähig erwerbsunfähig.

Details der Arbeitsunfähigkeits-Leistungen der Signal Iduna

- Die Absicherung kann über einen optionalen Zusatzbaustein zur BUV SI Premium abgeschlossen werden;

- Leistungen werden in Höhe der versicherten BU-Rente für maximal 18 Monate während der gesamten Vertragslaufzeit erbracht;

- Die Arbeitsunfähigkeit muss ununterbrochen für mindestens 6 Monate bestehen;

- Arbeitsversuche (Wiedereingliederung) gelten nicht als Unterbrechung der Arbeitsunfähigkeit;

- Der Nachweis erfolgt bei Arbeitnehmern über eine Bescheinigung im Sinne des § 5 Entgeltfortzahlungsgesetz (EntgFG). Andere Berufsgruppen wie Schüler, Studenten, Hausfrauen und Selbstständige können ihre Arbeitsunfähigkeit durch eine ärztliche Bescheinigung belegen, die den Anforderungen des § 5 EntgFG entspricht. Eine der ärztlichen Bescheinigungen muss von einem in Deutschland ansässigen Facharzt ausgestellt sein;

- Neben diesen Nachweisen behält sich der Versicherer das Recht vor, weitere Angaben zum Beispiel zur Diagnose oder zum Krankheitsverlauf anzufordern;

- Der Versicherer behält sich das Recht einer Nachprüfung vor, also, ob die Arbeitsunfähigkeit weiterhin besteht. Leistungen werden allerdings sowieso nur für den Zeitraum erbracht, für den die o.g. Bescheinigungen erbracht werden.

- Mit dem Antrag auf Leistungen wegen Arbeitsunfähigkeit muss nicht auch gleichzeitig der Leistungsantrag wegen Berufsunfähigkeit gestellt werden.

- Der AU-Baustein kann nur zusammen mit der BUV wieder gekündigt werden.

Einschätzung zu den Neuerungen in der BUV der Signal Iduna

Mit den Neuerungen zum 01.01.2018 bleibt die Berufsunfähigkeitsversicherung SI Premium der Signal Iduna ein Angebot irgendwo im Mittelfeld der BU-Tarife.

Die Klarstellung zur abstrakten Verweisung bei Schülern war längst überfällig. Es fehlt aber die Linie: Der Schüler, der sich bei der Iduna versichert, kann nun eindeutig nicht mehr abstrakt verwiesen werden. Macht er anschließend eine Lehre als Versicherungskaufmann, gilt das auch weiterhin. Will er Tischler werden, kann er mit einemal abstrakt verwiesen werden. Nimmt er später ein Studium auf, kann er während der ersten Hälfte des Studiums wieder abstrakt verwiesen werden, in der zweiten Hälfte nicht mehr. Ob da im Fall des Falles wenigstens noch die Leistungsprüfer durchblicken? Der normale Kunde wird es kaum ohne Hilfe können.

Die AU-Klausel der Iduna gefällt mir deutlich besser, als beispielsweise die Leistung wegen Krankschreibung vom HDI. Grund: Es muss nicht zwingend auch gleich der BU-Antrag gestellt werden. Damit kann das Geld schneller fließen. Das sehe ich klar als Vorteil, auch wenn man den Kunden darauf hinzuweisen haben wird, dass er im Fall des Falles früh genug auch einen Leistungsantrag wegen Berufsunfähigkeit stellen muss. Denn sonst kommt irgendwann kein Geld mehr, schließlich kann sich die Leistungsprüfung bei Berufsunfähigkeit über viele Monate hinziehen. Nur, warum kann man bei der Iduna den Zusatzbaustein nicht allein wieder kündigen? Denken wir an einen jungen Menschen, der die BUV mit AU-Klausel gut gebrauchen kann und später Beamter wird. Durch die integrierte DU-Klausel ist die „Premium“-BU der Iduna schließlich gerade für Beamte eine interessante Möglichkeit. Die erhalten ihre Bezüge aber auch bei Arbeitsunfähigkeit und benötigen meines Erachtens in der Phase keine zusätzliche Absicherung und deswegen keine AU-Klausel.

Anfragen & Ratgeber erhalten »

Was fehlt?

Was auch der neuen Version der „Premium“-BU der Signal Iduna eindeutig fehlt, ist eine garantierte Rentenerhöhung. Diese sogenannte Leistungsdynamik wirkt sich (erst) aus, wenn man berufsunfähig wird. Wer lange Jahre berufsunfähig bleibt, braucht einen Inflationsausgleich. Denn ansonsten verliert die BU-Rente Jahr für Jahr an Kaufkraft.

Die dafür früher ausreichende Überschussbeteiligung schmilzt bei der Iduna wie bei anderen Lebensversicherern dahin: Von einer Rentensteigerung in Höhe von 1,52% im Jahr 2017 auf nur noch 1,24% im Jahr 2018.

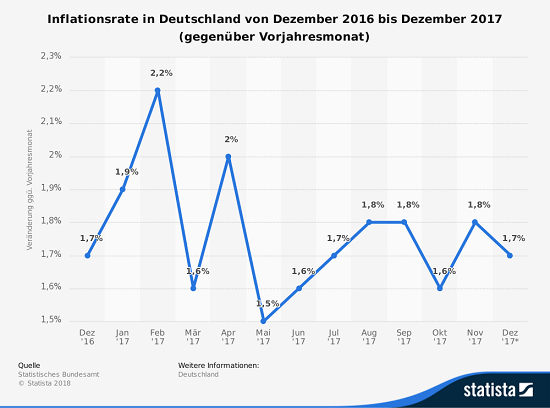

Zur Orientierung: Die monatliche Inflationsrate (im Vergleich zum Vormonat) lag 2017 in Deutschland zwischen 1,5% und 2,2%. Die aktuelle Überschussbeteiligung der Iduna reicht also schon jetzt nicht mehr für einen Inflationsausgleich aktuell angebotener Berufsunfähigkeitsrenten aus.

Immerhin muss man anerkennen, dass die Signal Iduna diese Überschussbeteiligung klar und transparent in den Angeboten darstellt. Sie können ja mal spaßeshalber nach der Rentensteigerung von BU-Renten in den Angeboten des Marktführers Allianz suchen…

Fazit: Man kann sicherlich auch im Jahr 2018 seine Berufsunfähigkeitsversicherung bei der Signal Iduna machen. Es sollte allerdings gute Gründe dafür geben, die die Schwächen des Tarifs verkraften lassen.

Noch keine Kommentare vorhanden