Die Generali folgt dem Vorbild WWK: 1. Überschussbeteiligung reduzieren, 2. Dadurch Zahlbeiträge für laufende Berufsunfähigkeitsversicherungen (und Erwerbsunfähigkeitsversicherungen) erhöhen und 3. die Vermittler vorab darüber lieber nicht informieren.

Auf den Tag zwei Jahre und zwei Monate ist es her, dass mich die Süddeutsche Zeitung mit dem Satz zitierte:

„In den kommenden Jahren wird es noch weitere Versicherer geben, die Beiträge in der BU-Versicherung nach oben korrigieren müssen“

Inzwischen hatte die WWK zu Beginn des Jahres 2018 sogar nochmals Überschüsse gesenkt und damit zu erheblich höheren Beiträgen für die Kunden gesorgt.

Nun folgt die Generali dem Beispiel und erhöht die zu zahlenden Beiträge um bis zu ca. 8 Prozent. Wer also bisher 75 Euro für seine Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung zahlte, muss zukünftig rund 81 Euro bezahlen – für die gleiche Leistung. „Aufgrund der Niedrigzinsphase mussten wir – wie andere Versicherungsunternehmen auch – leider die Überschussbeteiligung senken“, schreibt die Generali die betroffenen Kunden an. Das sollen alle Kunden sein, die einen Vertrag mit einem Rechnungszins von 1,25 Prozent oder mehr abgeschlossen haben. Solche Verträge gibt es aus der Zeit vor 2015, weiß ProContra Online zu berichten.

Warum führen weniger Überschüsse zu höheren Beiträgen?

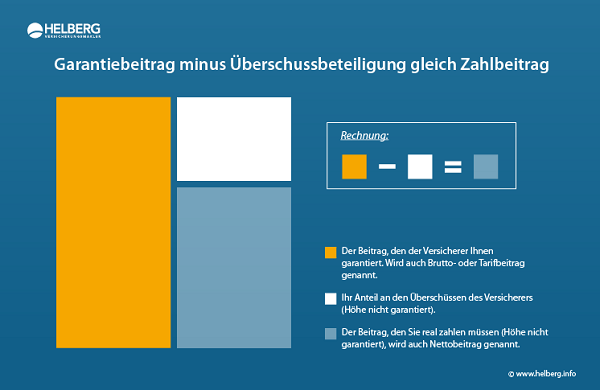

Bei Berufs- und Erwerbsunfähigkeitsversicherungen deutscher Lebensversicherer gibt es zwei Beiträge:

- Den Brutto- oder Garantiebeitrag. Das ist der Beitrag, den die Versicherer vorsichtshalber kalkulieren, aber eigentlich nicht in voller Höhe benötigen;

- Den Netto- oder Zahlbeitrag. Das ist der Beitrag, der sich nach Verrechnung der gesetzlich vorgeschriebenen Überschussbeteiligung der Kunden ergibt und real zu zahlen ist. Weil niemand langfristig die Höhe der Überschüsse vorhersehen kann, ist der Nettobeitrag oder Zahlbeitrag nicht zu garantieren.

Um es auf eine Formel zu bringen: Garantiebeitrag – Überschussbeteiligung = Zahlbeitrag. Wie auf unserer Grafik zu sehen ist:

Wenn Sie das genauer nachlesen wollen, klicken Sie auf Bruttobeitrag, Nettobeitrag, Garantiebeitrag, Zahlbeitrag. Da das Risiko sinkender Überschüsse für uns nicht so neu ist, habe ich bereits vor Jahren empfohlen, dem Garantiebeitrag eine höhere Bedeutung als dem Zahlbeitrag beizumessen.

Erfreulicherweise hat nun sogar die Stiftung Warentest und ihre Redaktion der „Finanztest“ dazu gelernt. Noch im Juli 2015 empfahl man allen Ernstes zur Berufsunfähigkeitsversicherung:

Nun, ganz aktuell im Heft Mai 2018, heißt es auf Seite 89 zum Thema:

„Bei der Tarifwahl sollten Interessenten bei vergleichbaren Vertragsbedingungen nicht nur auf einen günstigen Nettobeitrag achten, sondern auch auf eine geringe Differenz zum Bruttobeitrag.“

Auf den weiteren Lernprozess darf man gespannt sein.

Wie hat die Generali vorab über die Erhöhung informiert?

Auch hier scheint die Generali dem Vorbild WWK zu folgen: Negative Nachrichten lieber nicht vorab an die Vermittler kommunizieren. Der könnte sich ja vorbereiten, wenn die Kunden anrufen. Wo bleibt da der Überraschungseffekt?

Jedenfalls ist uns ein solcher Hinweis nicht bekannt geworden. Fairerweise muss man dazu sagen, dass a) die Generali Leben von Versicherungsmaklern kein Neugeschäft mehr annimmt und b) ich in knapp 20 Jahren Vermittlung exakt 0 Berufsunfähigkeitsversicherungen an die Generali Lebensversicherung vermittelt habe. Was die damalige Erwerbsunfähigkeitsversicherung mit Wartezeit anging, sieht es schon anders aus.

Generali senkt Überschussbeteiligung und erhöht die Beiträge: Was tun?

Wie immer bei schlechten Nachrichten: Cool bleiben. Noch ist die Erhöhung mit bis zu 8 Prozent nicht so drastisch.

Seit dem Abschluss sind Versicherte älter geworden und vielleicht nicht unbedingt gesünder. Ein neuer Versicherer wird das höhere Eintrittsalter berücksichtigen ( = höherer Beitrag), den aktuellen Beruf (kann günstiger oder teurer werden) und die aktuelle Gesundheitshistorie (die Sie vielleicht erstmal vernünftig recherchieren sollten. Stichwort „Abrechnungsdiagnosen„).

Auf gar keinen Fall sollten Sie Ihren Versicherungsschutz bei der Generali kündigen, bevor Sie die schriftliche Annahme eines anderen Versicherers in den Händen haben! Lesen Sie unsere Tipps zur Kündigung bzw. zum Wechsel einer Berufsunfähigkeitsversicherung – gilt genauso für Erwerbsunfähigkeitsversicherungen.

Fazit zur Beitragserhöhung bei der Generali Lebensversicherung

Manchmal ist es gar nicht so schön, wenn die eigenen Prognosen eintreffen. Denn die nun durchgeführten Anpassungen laufender Verträge werden nicht gerade das Vertrauen in die Branche und ihre Produkte zur Arbeitskraftabsicherung erhöhen. Dabei gibt es ja nach wie vor genügend stabil aufgestellte Lebensversicherer mit sehr guten Tarifen. Es sind nur eben nicht die billigsten. Qualität hat ihren Preis. Eigentlich ist Ihnen das auch klar, oder?

Spannend bleibt die Frage, was nun mit den anderen Lebensversicherern aus dem Generali-Konzern passiert? Müssen bald auch AachenMünchener, CosmosDirekt und Dialog die Beiträge erhöhen? Wie werden sich die Generali- Verkaufspläne für ihre Lebensversicherungstochter bzw. ihren Lebensversicherungsbestand noch auswirken? Ist der Tiefpunkt überhaupt schon erreicht?

Als Versicherungsmakler wird man jedenfalls einmal mehr genau hinsehen müssen, wem man da die Absicherung seiner Kunden für 30 oder 40 Jahre anvertraut. Bei der Generali Versicherte sollten cool bleiben und gegebenenfalls sehr sorgfältig Alternativen prüfen.

Noch keine Kommentare vorhanden