Der GDV, Gesamtverband der Deutschen Versicherungswirtschaft e.V., ist um möglichst positive Darstellung der Leistungen seiner Mitgliedsunternehmen bemüht. Nur mit nachvollziehbaren Zahlen hat man es nicht so.

Wenn Verbraucher den Gegenwert eines Mittelklassewagens in die Absicherung ihrer Arbeitskraft stecken sollen, brauchen sie vor allem eins: Vertrauen darauf, dass das selbstfinanzierte Rettungsnetz auch wirklich funktioniert.

Was schafft Vertrauen? Transparenz. Zum Beispiel die Transparenz von Versicherungsbedingungen. Das ist bei dem komlexen Thema Berufsunfähigkeit alles andere als einfach. Vielleicht werden die Versicherungsbedingungen von Berufsunfähigkeitsversicherungen (BU) immer erklärungsbedürftig und auslegungsfähig bleiben.

Welche Transparenz würde noch helfen? Die Transparenz von Zahlen, Daten, Fakten.

Zahlen, Daten, Fakten beim GDV in Bezug auf BUV

Im Januar 2016 hatte der GDV erstmals eine Branchenstatistik zur Berufsunfähigkeitsversicherung veröffentlicht. Schon damals waren die Zahlen für das Jahr 2014 interpretationsfähig und nachfragewürdig. Die Rede war damals von 823.000 Anträgen auf eine Berufsunfähigkeitsversicherung und daraus resultierenden 776.000 Versicherungsangeboten. In 40.200 Leistungsfällen sei Berufsunfähigkeit anerkannt worden.

Im November 2016 wurden wiederum Zahlen für das Jahr 2014 präsentiert, da waren es nur noch 720.000 Anträge auf eine Berufsunfähigkeitsversicherung, von denen 91Prozent (teils mit Leistungsausschlüssen und / oder Risikozuschlägen) angenommen worden seien. Das macht also 655.200 Verträge.

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Damals berichtete beispielsweise der Versicherungsbote ausführlich und es stellte sich heraus, dass halt andere Lebensversicherer andere Zahlen für das gleiche Jahr geliefert hatten. Aha.

Noch ein Aha-Erlebnis: Das Statistische Taschenbuch des GDV

Wir wagen nun einmal einen Blick in das „Statistische Taschenbuch der Versicherungwirtschaft 2015„, das ebenfalls vom GDV herausgegeben wird. Dort finden wir für 2014 unter Punkt 37 die „Struktur des Neuzugangs in der Lebensversicherung im engeren Sinne“ auch Invaliditätsversicherungen. Zu Invaliditätsversicherungen gehören sicherlich die Berufsunfähigkeitsversicherung und die Erwerbsunfähigkeitsversicherung.

Nun ist da aber komischerweise nicht von 655.200 Neu-Verträgen die Rede, sondern von ganzen 449.200. Das ist eine Differenz von über 200.000 Verträgen. Dabei beruhte die Zahl von 655.200 Neu-Verträgen nur auf 80 Prozent des Marktes.

Vielleicht haben sich von den 655.200 neuen BU-Verträgen einfach welche unter den 579.800 Risikoversicherungen versteckt? Falls Ja: Warum wird dann zwischen Risikoversicherungen und Invaliditätsversicherungen unterschieden?

GDV-Statistik: Aus 40.200 Berufsunfähigkeits-Leistungsfällen werden 62.500

Das neueste Zahlen-Kunststück des GDV sieht so aus und wird unter dem Titel „Läuft doch smooth“ präsentiert:

Nun sind wir – wiederum für das Jahr 2014 – bei 62.500 BU-Leistungsfällen gelandet. Wie kommt man von 40.200 Fällen dahin? Oh, aufgepasst: Jetzt heißt es „Sie entschieden rund 62.500 Fälle“. Da sind also auch die Ablehnungen dabei. 40.200 waren ja die anerkannten Leistungsfälle. Sie sollen – nach der Statistik aus Januar 2016 – 77 Prozent der Anträge entsprochen haben.

Wir rechnen mal nach: 40.200 / 77 * 100 = 52.208. Wie kommt man jetzt aber von 52.208 auf „rund 62.500“? Ist das eine Hochrechnung? Eine Schätzung? Sind die Zahlen vom Baum gefallen?

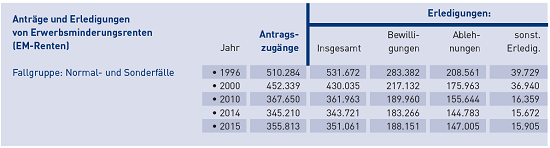

Wie macht’s denn die Deutsche Rentenversicherung?

So:

Was für ein Unterschied zum Zahlenwirrwarr des GDV!

Fazit zu den Berufsunfähigkeitsversicherungs-Statistiken des GDV:

Sicherlich ist es für einen eingetragenen Verein wie dem GDV ungleich schwerer, so exakte Zahlen von seinen Mitgliedern geliefert zu bekommen, wie die Deutsche Rentenversicherung es kann. Das könnten die Leute verstehen, wenn man es denn so kommunizierte.

Ganz vielleicht zeigen die GDV-Zahlen sogar ein realistisches Bild der Situation. Mangels aussagekräftiger besserer Datenquellen bleibt das eine Spekulation.

Das Jonglieren mit unterschiedlichsten Zahlen aus unterschiedlichsten Datenquellen, von denen keine zu der anderen passt, schafft eines aber auf gar keinen Fall: Vertrauen.

Wie sehen Sie das? Hinterlassen Sie gern einen Kommentar hier unterhalb des Artikels. Ihr erster Kommentar muss freigeschaltet werden.

Kommentare zu diesem Beitrag

Gut dass sie das mal so auseinandernehmen, Herr Hellberg. Das fällt einem ansonsten gar nicht auf.

Wir stimmen Ihnen zu, dass Berufsunfähigkeitsversicherungen komplexe Produkte sind. Daher sind auch wir der Auffassung, dass Transparenz nötig ist, um aufzuzeigen, was Versicherer in diesem Bereich für ihre Kunden leisten. Die meisten unserer Veröffentlichungen fokussieren auf einen speziellen Aspekt der Berufsunfähigkeitsversicherung und erfordern daher jeweils eine andere Sicht auf die reine Zahlenbasis. Wir möchten gern versuchen, die Parallelen zwischen unseren verschiedenen Erhebungen und Veröffentlichungen aufzuzeigen, um die Auswertungen nachvollziehbar zu machen. Auf eine Ungereimtheit in unserer Darstellung hat uns Ihre Kritik aufmerksam gemacht: In unserer Veröffentlichung aus November 2016 ist die Rede von 720.000 Versicherungsanträgen, die der Auswertung zu Grunde liegen. Tatsächlich handelt es sich dabei jedoch um die Anzahl der neu abgeschlossenen Berufsunfähigkeitsversicherungen. Diese Zahl passt gut zu der Erhebung, die unserem Statistischen Taschenbuch zugrunde liegt: Aufgrund der Marktabdeckung von 81 % entsprechen die genannten 720.000 Neuverträge aus der Teilerhebung geschätzten 889.000 Neuverträgen für den Gesamtmarkt. Laut der Vollerhebung für das Statistische Taschenbuch gab es in 2014 tatsächlich 902.000 Neuverträge. Der Wert im Statistischen Taschenbuch ist für die Plausibilisierung ungeeignet, da hier nur die Hauptversicherungen ausgewiesen werden. Bei der Frage, woher die 62.500 entschiedenen Leistungsanträge stammen, sind Sie der Lösung bereits sehr nahe gekommen. Es handelt sich tatsächlich um eine Hochrechnung auf den Gesamtmarkt. Aufgrund der 84 % Marktabdeckung entsprechen die 52.459 entschiedenen Leistungsanträge aus der Teilerhebung geschätzten 62.451 Leistungsanträgen für den Gesamtmarkt. Wir hoffen, damit Unklarheiten geklärt zu haben und freuen uns auf einen weiteren konstruktiven Gedankenaustausch. Ihre GDV-Kommunikation

Liebe GDV-Kommunikation, vielen Dank für die Stellungnahme. Inwiefern die nun erneut abweichenden Zahlen mehr Vertrauen schaffen, wird vermutlich jeder Leser für sich selbst beantworten müssen. Ihr Matthias Helberg.

Hey Matthias,

für Interessierte und Betroffene ein wertvoller Beitrag. Danke dafür!

Viele Grüße

Michael

Wie kann man nur, so die Menschen täuschen!!?

Wenn der BU fall eintritt, dann kommen die Fragebögen und die Formulare, für den Antragsteller, für die die Ärzte.

Der Antragsteller, kann selber die Arztformulare bzw. durch die BU Barmenia Versicherung einholen.

Mit Sicherheit werden dann alle Diagnosen, auch durch die gespeicherten Daten bei der Krankenkasse zum BU Antrag dazu kommen und dann geht es los. Irgend was findet die Versicherung immer, um nicht zu bezahlen!

Einen Vergleich anstreben und alles unglaublich in die Länge ziehen, verzögern auf Jahre und Begutachter,die Versicherungsfreundlich sind, da die auch von denen Ihr Aufträge, das Geld bekommen, die dann einem den Rest geben. Sehr viele geben auf, die sollte man fragen, was die durch gemacht haben!

Barmenia Berufsunfähigkeitsversicherung mit wenig Gesundheitsfragen, hahaha

Ich finde es gut, dass hier wieder ein Versicherer versucht, den Abschluss einer Berufsunfähigkeitsversicherung zu vereinfachen – und zwar für alle Berufsgruppen. Das ist eine frechtheit, diese Meinung, das auch noch von einem Angeblichen Fachmann.

Bei der Beurteilung, für die BU, werden alle Gesundheitsfragen nachträglich beurteilt!!!

Deswegen ist das alles Blödsinn, mit dem angeblichen wenig Gesundheitsfragen!!!

Die suchen und finden was, um nicht zu bezahlen!!!

Mit besinnlichen Grüßen