Wenn Ihnen die Proxalto Lebensversicherung AG schreibt, dass eine Kündigung Ihrer Erwerbsunfähigkeitsversicherung nicht möglich sei, sollten Sie das überprüfen. Denn das stimmt nicht (immer).

Schon einige Jahre ist es her, da hatten wir die Erwerbsunfähigkeitsversicherung der Generali Lebensversicherung im Programm.

Damals bot die Generali mit ihrem Tarif „Klassik“ eine Erwerbsunfähigkeitsversicherung (fast) ohne Gesundheitsfragen an: Zwei wirklich eindeutig und simpel zu beantwortende Fragen, bis 1.000.- Euro Erwerbsunfähigkeitsrente im Monat, im Gegenzug 5 Jahre Wartezeit außer bei Unfällen, fertig.

Das war für einige unserer Kunden damals vermutlich die einzige Chance auf eine Absicherung ihrer Arbeitskraft. Noch heute wäre so eine Absicherungsmöglichkeit für viele Menschen eine sinnvolle Möglichkeit. Gibt’s aber nicht mehr.

Den Vorschlag, auch bei der Berufsunfähigkeitsversicherung Gesundheitsfragen gegen Wartezeiten zu „tauschen“, hatte ich schon vor Jahren in die Diskussion gebracht, siehe unter Wann kommt die BU mit 10 Jahren Wartezeit ohne Gesundheitsfragen?. Ganz viele Angebote dazu gibt es bis heute nicht.

Man könnte meinen, wenn kaum eine Gesundheitsfrage gestellt wird, schließen das viele ab, die anschließend schnell Ihre Versicherung in Anspruch nehmen wollen. Aber eine Häufung von Leistungsfällen können wir bislang (Februar 2024) zumindest bei den von uns vermittelten Verträgen nicht feststellen.

Aus Generali Leben wurde Proxalto

Im Jahr 2019 kam der große Umbau des Generali-Konzerns:

- Aus der Central Krankenversicherung AG wurde die Generali Deutschland Krankenversicherung AG;

- Aus der AachenMünchener Lebensversicherung AG wurde die Generali Deutschland Lebensversicherung AG;

- Von Versicherungsmaklern vermittlete Verträge der Generali Versicherung AG landeten bei der Dialog Versicherung AG;

- Und die alte Generali Lebensversicherung AG wurde an die Abwicklungsplattform Viridium Gruppe verkauft und heißt nun eben Proxalto Lebensversicherung AG. Motto: „Kosteneinsparung durch Effizienzsteigerung„.

Also ganz nach dem bewährten Motto: „Kannst Du sie nicht überzeugen, verwirre sie.“ Verwirrt ist man allerdings offensichtlich auch bei der Proxalto, womit ich nun endlich zum eigentlichen Thema komme.

Proxalto lehnt Kündigung einer Erwerbsunfähigkeitsversicherung ab

Einer unser damaligen Kunden konnte inzwischen eine Berufsunfähigkeitsversicherung abschließen und braucht daher die deutlich schlechtere Absicherung einer Erwerbsunfähigkeitsversicherung nicht mehr.

Sein erster Eigen-Versuch endete in einer Beitragsfreistellung seines Proxalto-Vertrags: Dann braucht man als Kunde keine Beiträge mehr zu bezahlen, hat aber noch einen Mini-Versicherungsschutz, der sich aus dem Deckungskapital des Vertrags finanziert.

Als mich der Kunde darüber netterweise informierte, fiel mir ein, dass es damals eine Besonderheit in den Klassik-EU-Verträgen der Generali gab: Nämlich einen recht hohen Rückkaufswert in den ersten Jahren. Den bekommt man, wenn der Vertrag nicht beitragsfrei gestellt, sondern tatsächlich gekündigt wird. Wir stehen ja zu unseren Kundinnen und Kunden – auch, wenn es mal um eine Kündigung geht. Es gibt gute Gründe, warum jemand seinen Vertrag kündigt. Also gibt es auch keinen Grund, zu zicken.

Der 3.200 Euro-Tipp

Ein Blick in die damaligen Antragsunterlagen aus dem Jahr 2014 machte klar: Bei Kündigung im Jahr 2021 wurde ein Rückkaufswert von um die 3.000.- € garantiert. Das teilte ich dem Kunden mit, der daraufhin nochmals bei Proxalto kündigte.

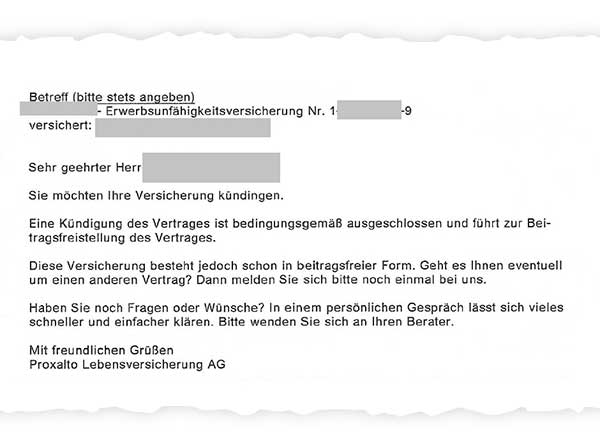

Wir beide staunten nicht schlecht, als kurze Zeit später die Antwort der Proxalto eintraf:

Kennt man bei Proxalto die eigenen Versicherungsbedingungen nicht?

Nun ist es so, dass Versicherungsbedingungen einer Berufs- oder Erwerbsunfähigkeitsversicherung manchmal ganz schön schwierig zu verstehen sind. Ehrlich gesagt ist man ja auch erstmal etwas verunsichert, wenn man so ein offizielles Schreiben eines Versicherers bekommt. Hatte ich etwas übersehen, nicht beachtet?

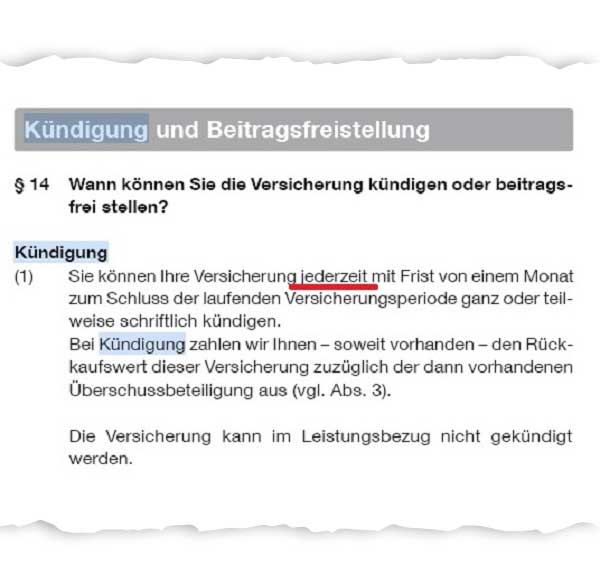

Bei diesem Vertrag aus dem Jahr 2014 gab es in Bezug auf die Kündigungsregelung allerdings nicht so super viel Interpretationsspielraum:

Also schrieb ich ganz freundlich an den Versicherer und fragte nach der Rechtsgrundlage für die Ablehnung der Kündigung. Mit einem kleinen Hinweis, wo in den Bedingungen man etwas zur Kündigung findet und wo das mit dem Rückkaufswert steht.

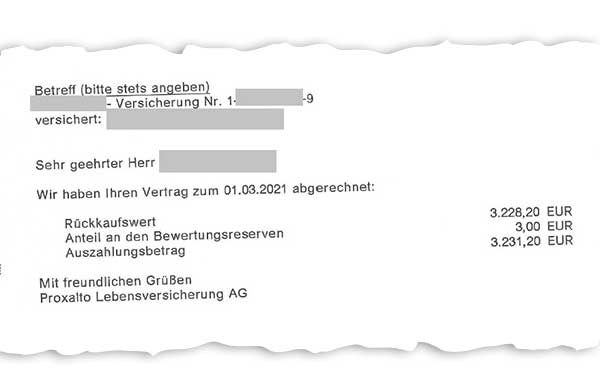

Proxalto schnörkellos: Wir haben den Vertrag abgerechnet. Macht 3.231,20 EUR mehr für den Kunden.

10 Tage nach meinem Hinweis an den Versicherer schrieb Proxalto an den Kunden:

Geht doch! Natürlich könnte da auch stehen: „Entschuldigen Sie bitte unsere falsche Auskunft. Selbstverständlich ist eine Kündigung jederzeit möglich.“ Fehler machen wir doch alle.

Vielleicht würde da dann aber ganz ehrlich auch stehen:

Machen wir immer so. Wir rücken die Kohle eben nicht gern heraus.

PS: Das mit dem Kündigen und dem Rückkaufswert alter Erwerbsunfähigkeitsversicherungen der Generali, jetzt Proxalto, klappt nicht immer. Irgendwann -ich meine Januar 2015- wurden die Bedingungen geändert. Ab da gab es wirklich nur noch die Möglichkeit der Beitragsfreistellung.

Zuletzt überarbeitet am 26.02.2024. Ursprünglich hatte ich geschrieben, wir hätten keinen Leistungsfall. Inzwischen gibt es doch zwei. Zum Beispiel Wie Nicole an ihre Erwerbsunfähigkeitsrente bei Proxalto kam.

Kommentare zu diesem Beitrag

Wobei ich mich frage, ob der rückwirkende Ausschluss eines Kündigungsrechts als negative VVG-Abweichung überhaupt rechtens wäre? Danke für den netten Artikel, der gerade hilfreich zur Hand kam!