Was täten Sie, wenn Sie eine Berufsunfähigkeitsversicherung mit 99,80 Euro Monatsbeitrag beantragt hätten und in der Police mit einemal 127,34 Euro stehen?

Wenn Sie sich versichern wollen und einen Antrag auf eine Berufsunfähigkeitsversicherung stellen, gibt es verschiedene Möglichkeiten, wie ein Versicherer reagieren kann: Er kann Ihren Antrag zu den beantragten Konditionen annehmen, ein abweichendes Angebot unterbreiten, ihn zurückstellen, oder auch ablehnen.

Wann es sich um ein abweichendes Angebot und wann um eine Normalannahme zu den beantragten Konditionen handelt, ist für die meisten Kunden kaum erkennbar. Daher kontrollieren wir bei jedem von uns vermittelten Vertag den Versicherungsschein / die Police darauf hin, ob der beantragte Versicherungsschutz dokumentiert wurde oder etwas anderes. Diese Vorgehensweise spart einem unserer Kunden nun 6.940 Euro.

Beantragt: 99,80 Euro zu zahlender Monatsbeitrag

Kurz zur Vorgeschichte: Wir hatten für einen Kunden eine Risikovoranfrage zur Berufsunfähigkeitsversicherung gestellt, die einen klaren Favoriten hervorbrachte. Dem Kunden sandten wir mit der Analyse und der Auswertung einen entsprechenden Vorschlag und Antragsunterlagen des Versicherers. Bis wir die Antragsunterlagen zurück erhielten, vergingen einige Wochen. So wurden aus dem ursprünglich berechneten Versicherungsbeginn 01.07. ein vom Kunden handschriftlich geänderter Versicherungsbeginn 01.09.

Exkurs: Die Sache mit dem „versicherungstechnischen Eintrittsalter“

Die „kleine“ Änderung des Versicherungsbeginns kann Folgen haben: Nämlich dann, wenn sich dadurch das „versicherungstechnische Eintrittsalter“ ändert, also das Alter der zu versichernden Person, wie es der Versicherer kalkuliert. Die meisten Versicherer nutzen dafür die Formel

Beginnjahr minus Geburtsjahr = Eintrittsalter.

Also zum Beispiel 2016 – 1985 = 31. Auf das konkrete Geburtsdatum kommt es dabei nicht an.

Andere Versicherer berechnen nach der „6-Monatsregel“: Dabei wird derjenige Geburtstag als Alter angenommen, der näher am Versicherungsbeginn liegt. Haben Sie im Januar Geburtstag und Versicherungsbeginn soll Juli sein, zählt das Alter, welches Sie am letzten Geburtstag erreicht haben. Liegt der Versicherungsbeginn aber im September, zählt bereits das Alter, das Sie erst im kommenden Jahr im Januar erreichen werden. Es gilt der Grundsatz: Je jünger Sie beim Abschluss sind, desto niedriger ist der Beitrag. Daher ist es in aller Regel auch sinnvoller, eine Berufsunfähigkeitsversicherung noch mit Beginn Dezember zu beantragen, als erst im neuen Jahr.

Wenn man richtig Pech hat, ändert der Versicherer in der Zeit zwischen Angebotserstellung und Antragsstellung auch den Tarif, berechnet die Beitragshöhe also anders…

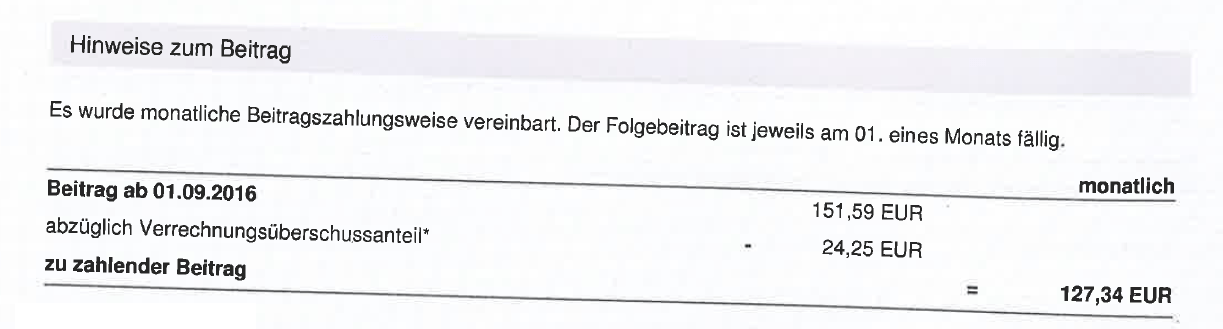

Policiert: 127,34 € zu zahlender Monatsbeitrag – und nu?

Unser Kunde staunte nicht schlecht, als er nach einiger Zeit den Versicherungsschein des Anbieters bekam und sich darin der zu zahlende Beitrag mit einemal von 99,80 Euro auf 127,34 Euro pro Monat erhöht hatte.

Für einen solchen höheren Beitrag kann es die unterschiedlichsten Gründe geben. Neben den bereits oben Genannten beispielsweise auch ein Risikozuschlag wegen erhöhter Freizeitrisiken oder bestimmter Vorerkrankungen. Manche Kunden würden hier in einer Art Kurzschlussreaktion vielleicht den Vertrag widerrufen, nicht bezahlen, oder ihn später kündigen. Das wäre hier vollkommen falsch gewesen!

Wo ist der Hinweis?

Auch nachdem wir den Versicherungsschein mehrmals geprüft hatten, konnten wir keinen Hinweis finden, warum hier ein höherer Beitrag verlangt wurde. Erst durch die Neuberechnung eines Angebotes mit dem geänderten Versicherungsbeginn fiel uns das geänderte Eintrittsalter (siehe oben) auf. Also hatte der Kunde Pech gehabt? Nein.

Exkurs: Versicherungsvertragsgesetz, § 5

Ob Sie es glauben oder nicht: Versicherer können nicht machen, was sie wollen. Für das, was zwischen Versicherungsnehmer und Versicherer gelten soll, gibt es eine Rechtsgrundlage, nämlich das Versicherungsvertragsgesetz, kurz VVG. In dessen § 5 finden sich die Regelungen, die gelten, wenn (wie in unserem Fall) der Versicherungsschein vom Antrag abweicht. Kurz & knapp: Der Versicherer muss bei der Policierung auf jede Abweichung vom Antrag deutlich hinweisen. Unterlässt er das, gilt der Vertrag als mit dem Inhalt des Antrages zustande gekommen.

Fehler passieren – auch beim Versicherer

Wo gearbeitet wird, passieren Fehler. Das ist bei uns so, vermutlich bei Ihnen und eben auch bei den Versicherern. Hier wurde der Antrag unseres Kunden mit dem aktuellen Tarif und dem geänderten Eintrittsalter dem Grunde nach korrekt policiert, aber eben ohne auf diese Abweichungen hinzuweisen. Also gilt – siehe oben – der Inhalt des Antrages. Shit happens. Wir reklamierten mit Hinweis auf die Rechtslage eine Korrektur des Versicherungsscheins.

Es muss für einen sehr großen Lebensversicherer ein beträchtlicher Aufwand sein, in einen bestehenden Vertrag einzugreifen und die Werte „mal eben“ manuell zu ändern. Teamsitzungen sollen dafür notwendig gewesen sein. Immerhin mussten wir nicht lange über die Rechtslage diskutieren. Letzte Woche folgte nun der korrigierte Versicherungsschein mit dem niedrigeren Beitrag, so wie er beantragt war.

Fazit: Kunde glücklich

Schönen Dank an dieser Stelle an die Mitarbeiter dieses Lebensversicherers: Wir alle machen mal Fehler. Fehler nicht abzustreiten, sondern korrigieren zu können, halte ich ganz klar für ein Zeichen der Stärke.

Unser Kunde, der nun einen klasse Vertrag hat und über die Jahre gerechnet 6.940 EUR spart, ist happy. Wen wundert’s?

Kommentare zu diesem Beitrag

Ein schöner Beitrag mit Mehrwert. Vielen Dank, Herr Kollege.