Wohnfläche in Quadratmetern bei Versicherungen: Die Größe der Wohnfläche spielt in der Gebäudeversicherung und der Hausratversicherung eine entscheidende Rolle. Sie dient zur Berechnung der Versicherungsprämie. Außerdem ist sie ausschlaggebend für den Unterversicherungsverzicht, also dafür, dass man im Schadensfall den vollen Schaden und nicht nur einen Teil ersetzt bekommt.

Egal, ob für die Versicherungsprämie Ihrer Gebäudeversicherung ein Wert 1914 als Versicherungssumme ermittelt wird, oder die Versicherungssumme pauschal, oder gar nicht mehr berechnet wird: Sie und Ihr Versicherungsvermittler benötigen die Wohnfläche des Gebäudes, um es richtig versichern zu können. Was ist aber, wenn die Versicherer die Wohnfläche unterschiedlich berechnen? Wie soll man dann Gebäudeversicherungen vergleichen?

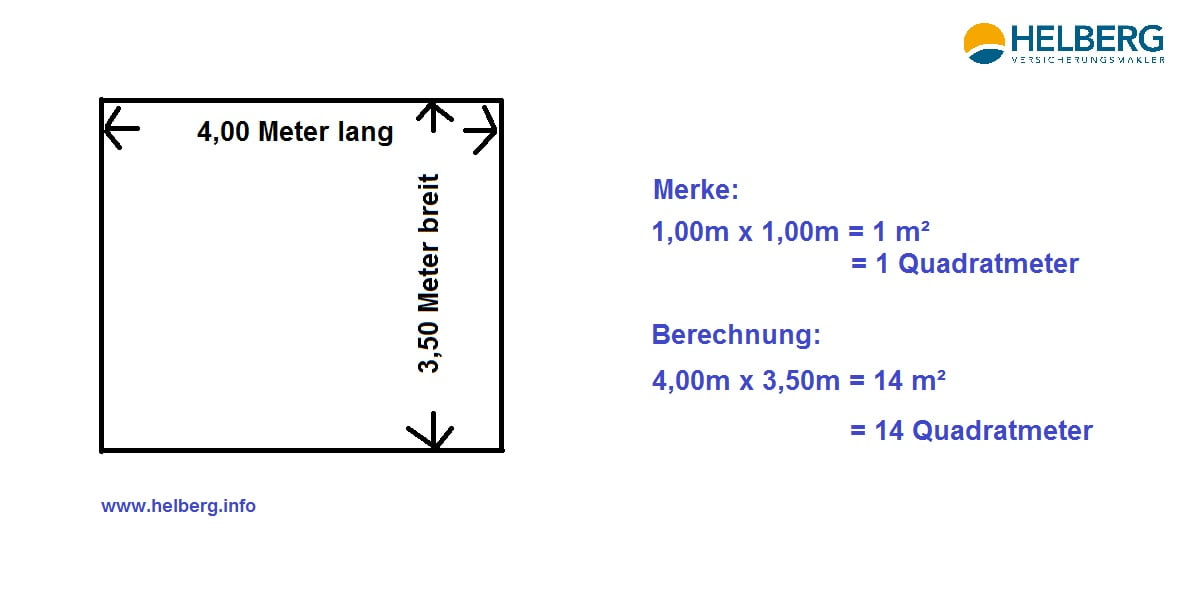

Wie groß ist ein Quadratmeter überhaupt? Und wie berechnet man Quadratmeter?

Nicht jeder kann Quadratmeter berechnen. So schwer ist das aber gar nicht: Wenn Sie eine Fläche haben, die 1 Meter lang und 1 Meter breit ist, dann ist die Größe dieser Fläche 1 Quadratmeter.

Hat ein Raum, dessen Fläche Sie ausrechnen wollen, eine Länge von 4,00 Metern und eine Breite von 3,50 Metern, rechnen Sie 4 x 3,50 = 14 Quadratmeter (qm oder auch m²).

Für die Gebäudeversicherung, wie für die Hausratversicherung, spielt jedoch nicht nur pauschal die Fläche eines Hauses oder einer Wohnung eine Rolle. Vielmehr kommt es auch auf die Nutzung an. Daher sprechen Versicherer von Wohnfläche, Nutzfläche, oder auch Gewerbefläche. Alle diese Flächen werden in Quadratmetern angegeben.

Zur Wohnfläche bei Versicherungen gehört – ja, was eigentlich?

Was ein Versicherer zur Wohnfläche zählt und was nicht, entscheidet …? Der Versicherer selbst. Sogenannte Wohnflächen-Definitionen finden Sie entweder im Antragsformular, im Formular für die Wertermittlung Wert 1914, oder irgendwo in den Versicherungsbedingungen, manchmal durchaus versteckt. Bekommen Sie nicht gesagt, wie die Wohnfläche zu ermitteln ist, stehen Sie (und Ihr Vermittler) schon auf sehr dünnem Eis. So unterschiedlich können diese Wohnflächendefinitionen nämlich aussehen:

Beispiel 1: Die alte und landläufige Definition der Wohnfläche bei Versicherungen:

„Wohnfläche ist die Grundfläche einer Wohnung einschließlich Hobbyräume; ausgenommen sind dabei jedoch Treppen, Kellerräume und Speicherräume (soweit nicht zu Wohn- und Hobbyzwecken ausgebaut), Balkone, Loggien und Terrassen.“

Beispiel 2: Eine konkretere Definition der Wohnfläche bei Versicherungen:

„Die Wohnfläche ist dem Kaufvertrag oder den Bauunterlagen zu entnehmen, wobei die dort nicht enthaltenen, zu Wohnzwecken genutzten Flächen, zu berücksichtigen sind. Sind derartige Unterlagen nicht vorhanden, ist die Wohnfläche nach Maßgabe der folgenden Bestimmungen zu ermitteln:

Wohnfläche ist die Summe der Gesamtgrundflächen aller geschlossenen Räume (Innenmaß ohne Innenwände) des Hauptgebäudes und der Anbauten. In den Dachgeschossen spielen die Dachschrägen eine besondere Rolle: Bis zu einer Drempelhöhe von 80 cm werden 50% der Fläche zur Berechnung heran gezogen. Bis zu einer Drempelhöhe von 120 cm sind es dann 60% der Fläche, höher als 120 cm = 100%. Zur Wohnfläche zählen außerdem: Dielen/Flure, Saunen, Innenpools und Wintergärten. Nicht zur Wohnfläche zählen: Treppen, Balkone, Loggien, Terrassen, sowie Keller-, Speicher- und Bodenräume, die nicht zu Wohnzwecken ausgebaut sind. Die Nutzfläche ist die Summe der Gesamtgrundflächen aller geschlossenen Räume von Nebengebäuden und Anbauten, soweit sie nicht zu Wohnzwecken dienen.“

Beispiel 3: Eine im Ergebnis oft vollkommen andere Definition der Wohnfläche bei Versicherungen:

„Die Wohnfläche ist dem Kauf-/Mietvertrag oder den Bauunterlagen zu entnehmen, wobei alle zu Wohn-, Gewerbe- oder Hobbyzwecken ausgebauten Flächen zu berücksichtigen sind. Zur Wohnfläche zählen nicht Treppen, Balkone, Loggien, Terrassen, Garagen, Carports und sonstige nicht ausgebaute Räume . Kellerräume (auch Hanglage) sind grundsätzlich, unabhängig von der Nutzung, mit 20 Prozent der Grundfläche zu berechnen. Sind derartige Unterlagen nicht vorhanden, ist die Wohnfläche nach Maßgabe der folgenden Bestimmungen zu ermitteln.

Die Wohnfläche ist die Summe der Gesamtgrundfläche aller Räume (Innenmaß ohne Innenwände, kein Abzug für Dachschrägen) des Hauses und der zu Wohn- bzw. Gewerbezwecken genutzten Nebengebäude. Zur Wohnfläche zählen auch Arbeitszimmer, gewerblich und beruflich genutzte Räume, Hobbyräume und Wintergärten.

Zur Wohnfläche zählen nicht Treppen, Balkone, Loggien, Terrassen, Garagen, Carports und sonstige nicht ausgebaute Räume. Kellerräume (auch Hanglage) sind grundsätzlich, unabhängig von der Nutzung, mit 20 % der Grundfläche zu berechnen.“

Wie wirkt sich die unterschiedliche Wohnflächen-Definition in der Gebäudeversicherung aus?

Kurz gesagt: Drastisch. Versicherer mit eher niedrigen Beitragssätzen bekommen durch eine Wohnflächen-Definition, die mehr Flächen berücksichtigt, eine größere Gesamtfläche und damit eine höhere Versicherungsprämie. Andererseits können andere Versicherer, deren Beitragssätze an sich eher durchschnittlich sind, bei einer geringeren Gesamtfläche auch niedrigere Versicherungsprämien ausweisen.

Ein Beispiel zeigt das:

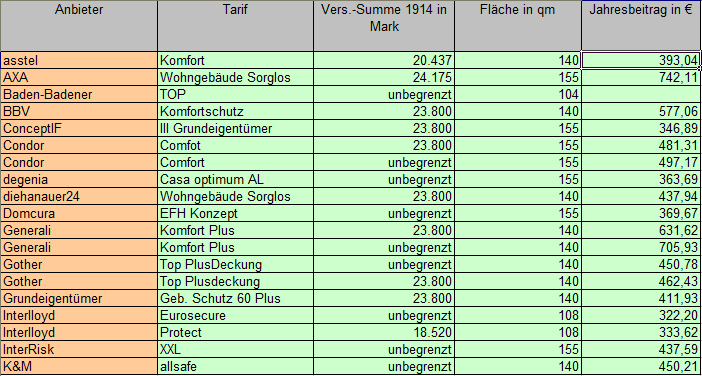

Unser Beispiel Wohnhaus steht (nicht ganz zufällig) in Osnabrück, PLZ 49078. Es handelt sich um ein Einfamilienhaus aus dem Jahr 2002, bestehend aus einem Keller, dem Erdgeschoss und einem ausgebauten Dachgeschoss. Dazu ziert eine Garage das Grundstück. Die Bauart ist massiv, das Dach hart (was soviel heißt wie: Die Wände sind aus Steinen gemauert und das Dach ist mit Dachpfannen eingedeckt), also Bauartklasse BAK I, wie Fachleute sagen.

Der für Technik- und Vorratsräume genutzte Keller hat eine Grundfläche von 100 qm, davon 15 qm für eine Waschküche. Im Erdgeschoss gibt es einen Flur mit 10 qm, ein Arbeitszimmer mit 15 qm und weitere zu Wohnzwecken ausgebaute Räume in einer Größe von 75 qm. Die Bauunterlagen weisen im ausgebauten Dachgeschoss eine Wohnfläche von 40 qm aus.

Das Gebäude soll gegen Feuer-, Leitungswasser-, Sturm- / Hagel- und Elementarschäden versichert werden. Wichtig sind der Unterversicherungsverzicht und der Verzicht auf den Einwand grober Fahrlässigkeit bei der Verursachung eines Schadens. Ob der Versicherer an Hand der Angaben einen Wert 1914 errechnet, oder pauschal versichert, soll keine Rolle spielen. Wie könnten die Ergebnisse aussehen?

So:

Wie man sieht, ergeben sich unterschiedlich zu berücksichtigende Wohnflächen zwischen 104 und 155 qm. Bei den Versicherern, die über einen Wert 1914 die Prämie berechnen, schwankt der Wert zwischen 18.520 Mark und 24.175 Mark.

Nutzen Sie die Tabelle nur, um sich von den potentiellen Unterschieden zu überzeugen. Im Detail sind die Berechnungen meines Erachtens nicht immer korrekt. Immerhin hat der Software-Hersteller, mit dem wir die Berechnung durchgeführt haben, das Problem erkannt und versucht, es zu lösen. Sie können ja mal schauen, wie diverse Internetportale mit dem Thema umgehen…

Hier gelangen Sie zu unserem Gebäudeversicherung Vergleich.

Zuletzt aktualisiert am 02.01.2023

Kommentare zu diesem Beitrag

Es ist nicht nur das Versicherungsgesellschaften sich im Schadenfall nicht an ihre Verträge erinnern können, so zum Beispiel wie die AXXA Versicherungs AG die den Neuwert mit den Normalherstellungskosten gleichsetzt, es werden auch allerhand Versuche unternommen um dem Antragsteller der Falschangabe zu bezichtigen. Deshalb den Wert eines Objektes von einem Makler oder einem Gutachter ermitteln lassen! Wenn die Versicherungsgesellschaft eigenmächtig Vertragsinhalte ändert, ist sie später auch allein dafür verantwortlich. Im Schadenfall nicht dem Druck eines angeblichen Sachverständigen der Versicherung nachgeben! In Ruhe den Schaden ermitteln und unbedingt mehrere Angebote einholen! Einem Prozess mit der Versicherungsgesellschaft nicht scheuen und immer daran denken: „niemals auch nur den Hauch einer Falschangabe!“ Denn Versicherungen dürfen vor Gericht ungestraft Unwahrheiten behaupten, Versicherungsnehmer verlieren dagegen jeglichen Anspruch auch bei geringfügigen und unverschuldeten inkorrekten Angaben!

Sehr geehrter Herr Kollege,

super, Ihre Zeilen! Habe derzeit Probleme bei Schadenabwicklungen aufgrund dieser Berechnungen. Was kann ich Ihrer Meinung nach am besten tun?

Herbert Felkel

09936 443

0171 9076413

Sehr geehrter Herr Felkel,

Vielen Dank für Ihe Nachricht.

Das Thema Gebäudeversicherung und die Risiken der Wertermittlung waren gerade Gegenstand einer Fortbildung unseres Berufsverbandes http://www.igvm.de .

Vielleicht macht es Sinn, sich auf dem Gebiet weiterzubilden?

Zählt ein häusliches Arbeitszimmer (Lehrer) als Wohnfläche?

Hallo Herr Schürf,

spontan würde ich ja sagen. Am besten klären Sie es aber mit Ihrem Versicherer – denn darauf kommt es letztlich an.

Herzliche Grüße

Matthias Helberg

Ich habe dieses Jah ein Büro gemietet. In der Anzeige stand, dass ich eine Fläche von 22qm bekomme. Der Raum war aber deutlich kleiner! Der Raum an sich hatte ca. 15qm und hatte so dünne Wände, dass ich bei den Nachbarn jedes Wort verstanden habe. Der Vermieter rechnete noch einige Nebenflächen mit ein. Selbst das Treppenhaus wurde anteilig mit berechnet und ich musste sogar Reinigungskosten zahlen. Kann ich alles verstehen, jedoch habe ich den Vertrag gleich wieder gekündigt und bin da nach einem halben Jahr wieder raus. Danke für den beispielhaften Blog Beitrag!

Hallo Herr Helberg,

sehr guter Beitrag der das Thema endlich mal aufgreifft. Mir ist das bei den Bedingungen der WGV aufgefallen das Dachschrägen 100% angesetzt werden müssen, jedoch bei der HDI mit Abzug berücksichtigt werden. Leider gibt es hierzu auch bei der Stiftung Warentest keine Hinsweise.

Sehr geehrter Herr Hellberg

sehr geehrte Damen und Herren,

bei Ihren Ausführungen gehen Sie bei der Berechnung der Wohnfläche davon aus, dass ein Wintergarten zu 100% zur Wohnfläche gehört, dies leuchtete ein weil man diesen Ganzjährig nutzen kann.

Eine Terrasse zählt ja nicht zu Wohnfläche. Wenn ich diese aber mit einem Glasdach und Glasseitenwände versehe habe ich einen Sommergarten den ich, weil keine Heizung und Thermoverglasung besitzt nur im Sommer nutze. Welche Wohnfläche wird hier bei der Gebäudeversicherung berechnet?

Das Glas sollte beim Hausrat versichert werden?

Über eine Antwort würde ich mich sehr freuen.

Vielen Dank im Voraus und Beste Grüße

Klaus- Dieter Alfuth

Guten Tag Herr Alfuth,

am besten fragen Sie Ihren Gebäudeversicherer, ob er die überdachte Terasse als Wohnfläche ansieht. Denn auf den kommt es an. Eigentlich sollte dafür keine Wohnfläche berechnet werden. Wand und Dach können dennoch in der Gebäudeversicherung versichert sein. Eine (Gebäude-) Glasbruchversicherung braucht man nur, wenn man das Glas über Feuer / Leitungswasser / Sturm hinaus gegen Glasbruch durch andere Ursachen versichern will, meine ich.

Herzliche Grüße

Matthias Helberg