„Zwei Dinge sind unendlich, das Universum und die Unverfrorenheit des HDI; aber bei dem Universum bin ich mir noch nicht ganz sicher.“ Frei nach Albert Einstein.

Hier nun die angekündigte Fortsetzung dieses Artikels. Wie ging es nun weiter?

Hier nun die angekündigte Fortsetzung dieses Artikels. Wie ging es nun weiter?

- Der Vorstand des HDI hat sich gemeldet und für die Zurückhaltung der Courtage entschuldigt? Nein.

- Irgendjemand vom HDI hat sich gemeldet, um „die Kuh vom Eis zu holen“? Nein.

- Wir sind einem weiteren Kundenwunsch nachgekommen und haben einen neuen BU-Antrag bei HDI eingereicht? Ja.

Damit hatte man beim HDI wohl nicht gerechnet.

Antragsbearbeitung à la HDI Lebensversicherung

Wie gesagt: Ein Kunde wollte es mit seiner BU gern beim HDI probieren. Und da unsere Courtagezusage vom HDI unverändert weiter bestand, sind wir dem Kundenwunsch nachgekommen. Interessant, was dann geschah:

- Am 19.05.2014 versandten wir den BU-Antrag an HDI;

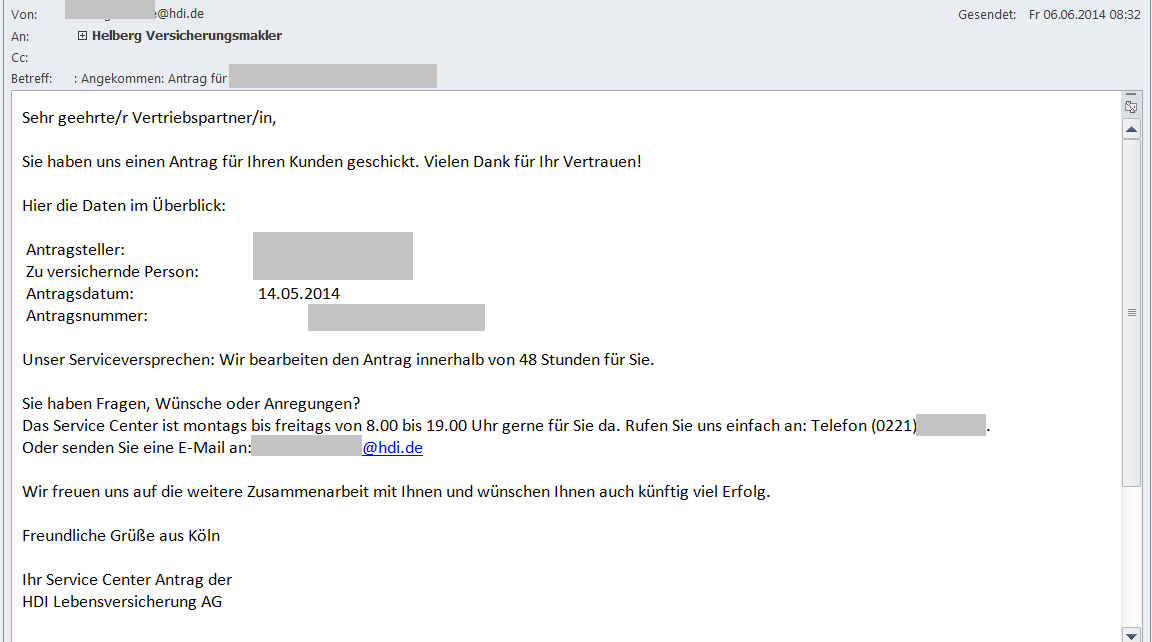

- Am 06.06.2014 (also 18 Tage nach Versand) erhielten wir eine Eingangsbestätigung und das „Serviceversprechen: Wir bearbeiten den Antrag innerhalb von 48 Stunden für Sie“;

Serviceversprechen: „Wir bearbeiten den Antrag innerhalb von 48 Stunden für Sie.“

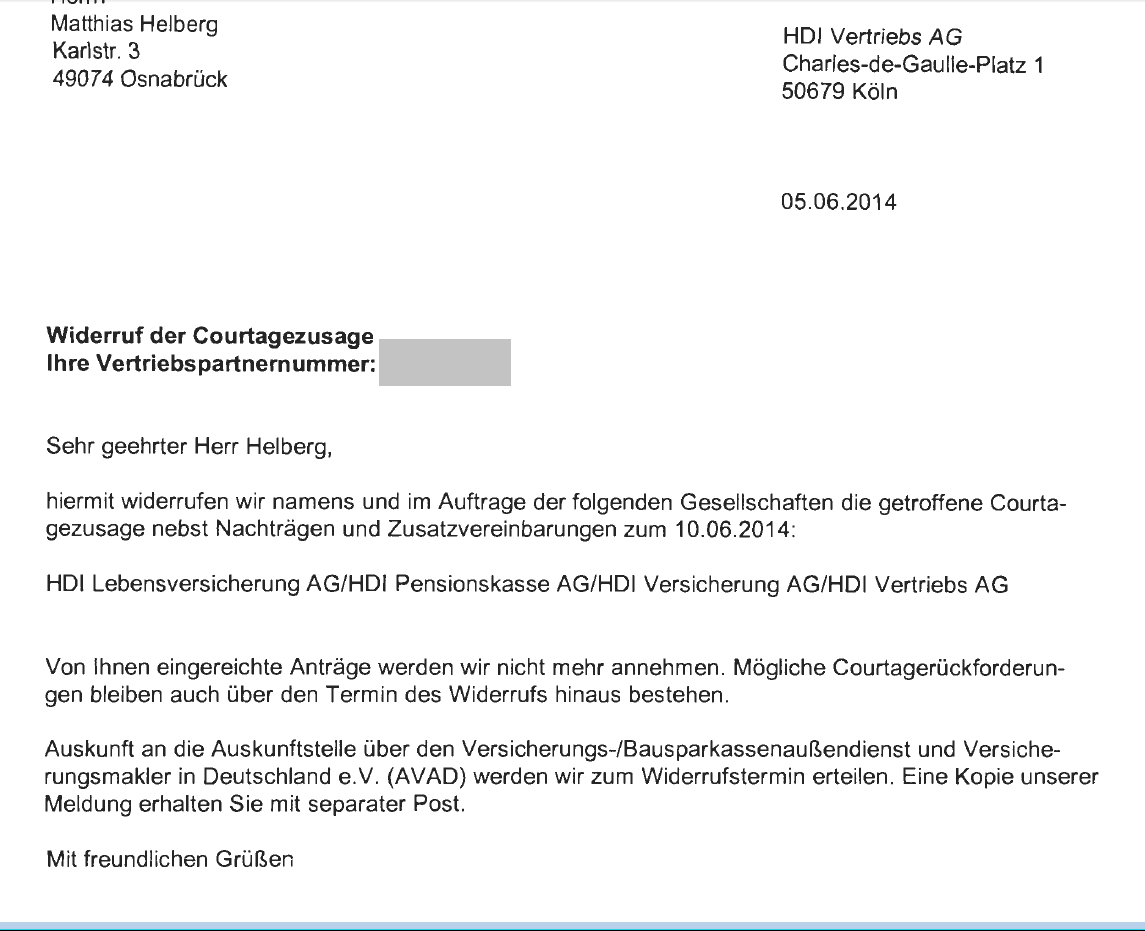

- Am 06.06.2014 erhielten wir von der HDI Vertriebs AG einen vom 05.06.2014 datierten Widerruf der Courtagezusage mit der Aussage „hiermit widerrufen wir (…) die getroffene Courtagezusage (…) zum 10.06.2014 (…) Von Ihnen eingereichte Anträge werden wir nicht mehr annehmen (…)“;

„hiermit widerrufen wir (…) die getroffene Courtagezusage (…) zum 10.06.2014 (…) Von Ihnen eingereichte Anträge werden wir nicht mehr annehmen (…)“

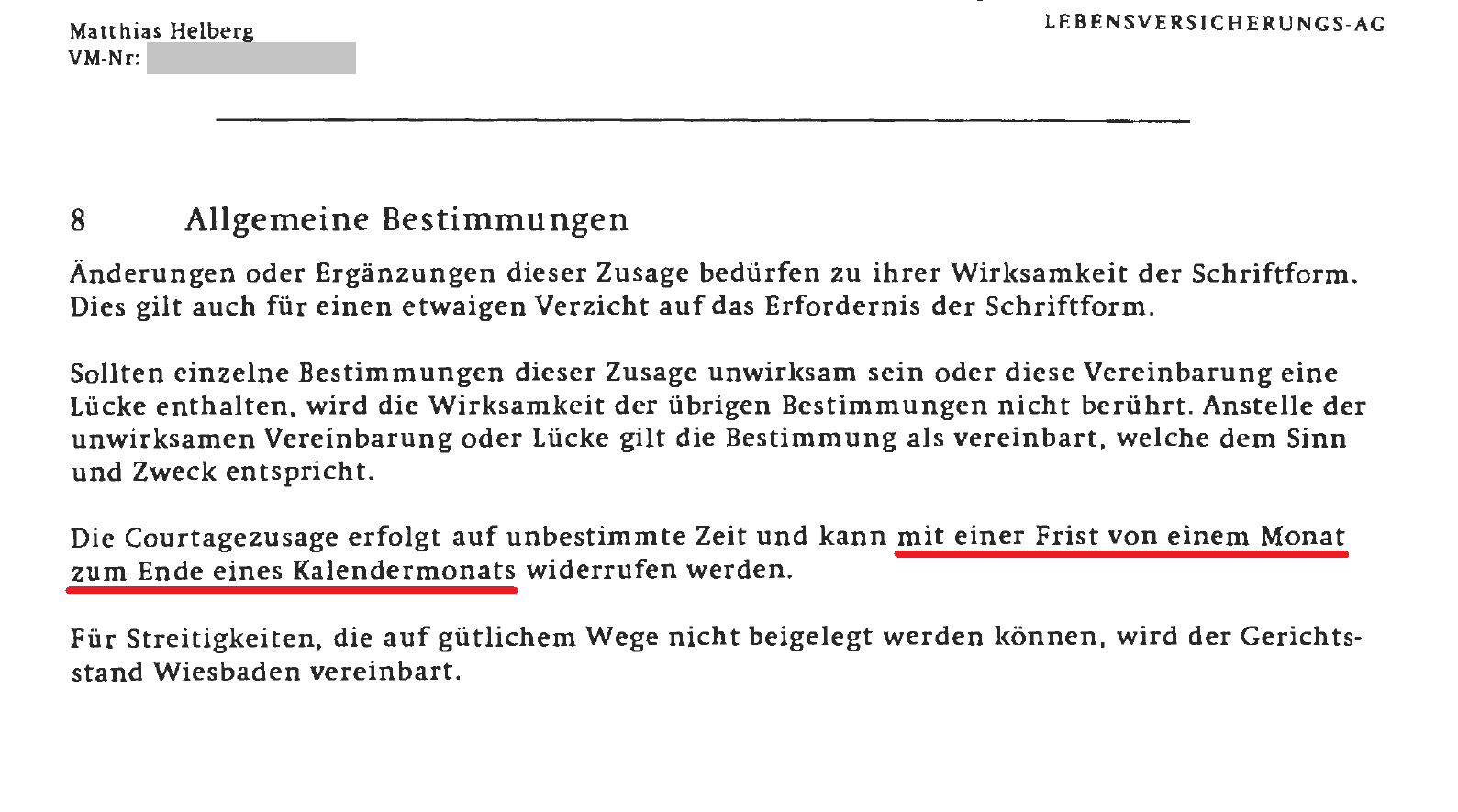

- Am 13.06.2014 wiesen wir den Widerruf der Courtagezusage zurück, da er nicht fristgerecht („Frist von einem Monat zum Ende eines Kalendermonats“) erfolgte;

HDI (ex Gerling) Frist für den Widerruf einer Courtagezusage: „Frist von einem Monat zum Ende eines Kalendermonats“

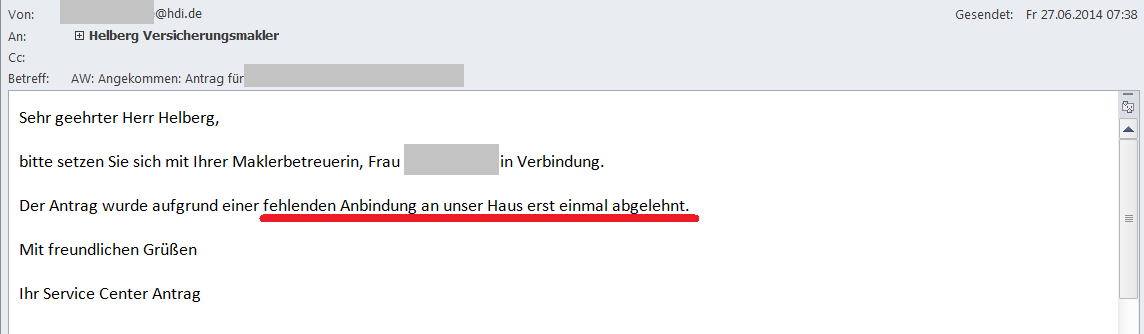

- Am 26.06.2014 fragten wir beim HDI Antragsservice nach dem Bearbeitungsstand;

- Am 27.06.2014 erhielten wir vom HDI Antragsservice die Nachricht „Der Antrag wurde aufgrund einer fehlenden Anbindung an unser Haus erst einmal abgelehnt.“ Der Kunde war anscheinend von HDI informiert worden, wir bis dato nicht.

“Der Antrag wurde aufgrund einer fehlenden Anbindung an unser Haus erst einmal abgelehnt.”

Gestörtes Rechtsempfinden beim HDI?

Natürlich kann man nun der Meinung sein, dass hier einfach zwischen Versicherer und Versicherungsmakler die „Chemie nicht stimmte“ und der von mir geschilderte Fall ein Einzelfall ist. Kann ja mal vorkommen. Mein persönlicher Eindruck ist eher, dass man beim HDI ein gestörtes Rechtsempfinden hat und bisweilen nach Gutsherrenmanier handelt.

So war die damalige HDI-Gerling Vertrieb Firmen und Privat AG bereits in den Jahren 2011 / 2012 dadurch aufgefallen, dass man vorgelegte Maklervollmachten nur akzeptieren wollte, sofern sie jünger als 24 Monate seien. Mit einem solchen Dokument erteilt ein Kunde einem Versicherungsmakler die Vollmacht, Informationen zu einem Vertrag zu erhalten, die Betreuung eines Vertrages zu übernehmen und ihn gegenüber dem Versicherer zu vertreten. Ein Blick in das Gesetz hätte die Rechtsfindung beim HDI erheblich erleichtert: „Die Vertretungsmacht bleibt bestehen, bis die Kundgebung in derselben Weise, wie sie erfolgt ist, widerrufen wird.“ Erst nachdem ein IGVM-Kollege Klage beim Amtsgericht Köln eingereicht hatte, machte HDI einen Rückzieher und akzeptierte die mehr als 24 Monate alte Vollmacht. Das Amtsgericht fasste am 01.08.2012 einen Anerkennungsbeschluss (Az.: 144 C 83/12) und brummte HDI die Kosten des Verfahrens auf. Die Fachpresse berichtete.

Ganz aktuell hatte sich HDI gegenüber einem anderen Kollegen offenbar geweigert, die eigene, an den Kunden gerichtete, Korrespondenz über den Kollegen zur Weiterleitung an den Kunden zu führen: Eine Voraussetzung, um als Versicherungsmakler für seine Kunden überhaupt tätig werden zu können, wenn der Versicherer keine Kopien des Schriftwechsels zur Verfügung stellt. Und natürlich nur mit einer entsprechenden Vollmacht seitens des Kunden möglich. Zusätzlich druckte man bei HDI anscheinend trotz vorliegender Maklervollmacht und damit in Kenntnis des Betreuungswunsches des Kunden munter weiter andere Betreuer in Schreiben an Kunden ein. Beides soll HDI nun vom Landgericht Hannover „bei Meidung eines für jeden Fall der Zuwiderhandlung festzusetzenden Ordnungsgeldes bis zu 250.000 €“ per Urteil untersagt worden sein. Mehr dazu ein andermal an anderer Stelle.

Fazit HDI

Nein, das Verhältnis zwischen Versicherer und Versicherungsmakler muss keineswegs freundschaftlich sein. Allen Beteiligten, insbesondere den Kunden, wäre bereits enorm geholfen, wenn sich jede Seite an Gesetze und Verträge hielte. Das scheint HDI derzeit zumindest in der Zusammenarbeit mit von ihm unabhängigen Versicherungsmaklern eher schwer zu fallen. Unser Fall mit dem HDI ist darüber hinaus ein guter Beleg für die Sinnhaftigkeit einer langjährigen Forderung: Dass Versicherer gesetzlich verpflichtet werden, Versicherungsmaklern und Versicherungsberatern zumindest courtagefreie Tarife zur Verfügung zu stellen und derlei eingereichte Anträge wie die des eigenen Vertriebes zu bearbeiten. Das wäre ein großer Schritt voran für wahren Verbraucherschutz.

Noch keine Kommentare vorhanden