Berufsunfähigkeitsversicherung Dynamik – zu diesem Thema finden Sie bereits einen Beitrag in meinem Blog. Im letzten Jahr hatte ich mich kritisch mit der Zeitschrift Finanztest und ihrer Juli-Ausgabe zum Thema Berufsunfähigkeitsversicherung auseinander gesetzt. Dazu hatte ich das Thema der Dynamik in der Berufsunfähigkeitsversicherung gewählt, ein meiner Meinung nach besonders wichtiger Bestandteil einer guten Absicherung, die Finanztest in ihrem Test – für viele Fachleute völlig unverständlich – überhaupt nicht berücksichtigt hatte. Nun erreichen mich gelegentlich Anfragen speziell zur Dynamik und ich habe mir vorgenommen, Ihre Fragen hier zu beantworten.

Frage von T. S. zur Berufsunfähigkeitsversicherung Dynamik

„Hallo Herr Helberg,

ich habe mit Interesse Ihre Kritik zu dem Finanztest der Berufsunfähigkeitsversicherungen gelesen.

Dort zitieren Sie bei der HUK24 „zum ersten Versicherungsjahrestag nach Ablauf der Hälfte der Beitragszahlungsdauer der Zusatzversicherung erfolgen.“

In dem von Ihnen verlinkten Artikel schreibt die Financial Times:

„Bei der dynamischen Anpassung kalkuliert der Versicherer den Vertrag jedes Jahr anhand des aktuellen Alters des Versicherten neu. Je älter der Kunde ist, desto höher ist sein Risiko, berufsunfähig zu werden. Deshalb bringen höhere Beiträge mit fortschreitendem Alter immer weniger Zugewinn bei der Versicherungssumme. „Ab dem 50. Lebensjahr wird die Dynamik sehr teuer“, sagt er.

Ist es von daher nicht, unabhängig von den Versicherungsbedingungen, am besten bis Ende 40 eine möglichst hohe Summe zu erreichen und diese dann unangetastet zu lassen und somit nicht zu so einem großen Nachteil für den Finanztest Musterkunden, da es sich durch die höheren Beiträge eventuell gar nicht lohnen würde in dem Alter noch eine Dynamik zu haben?

Bei meinen, zugegebenermaßen laienhaften Berechnungen, macht auch es auch einen großen Unterschied, ob ich mich bis 65 oder 67 versichere. Die 2 Jahre mehr kosten mich ungefähr 10% mehr plus die Beiträge der letzten beiden Jahre. Eine andere Versicherung, die mehr als 10% für ihre Leistung haben würde, würde ich sicherlich nicht abschließen.

Wenn es sich bei der Dynamik im Alter genauso verhält, dann würde ich die Bedingung der HUK24 bei einer Person Anfang 30 nicht als großen Nachteil ansehen.

Viele Grüße,

T. S.“

Berufsunfähigkeitsversicherung Dynamik – Antwort zur Frage von T.S.

Zunächst vielen Dank für die nachvollziehbaren Überlegungen zur Dynamik in der Berufsunfähigkeitsversicherung und ihrer Dauer! Wenn ich hier in meinem Blog Artikel anderer Kollegen oder Medien verlinke, bedeutet das nicht unbedingt, dass ich deren Inhalt auch vollkommen teile. Richtig ist, dass bei einer dynamischen Anpassung der Beiträge das jeweilige Alter berücksichtigt wird. Für 5% mehr Beitrag bekommt man also nicht jedes Jahr auch exakt 5% mehr versicherte Rente. Es wird aber auch berücksichtigt, wie lange der Vertrag noch läuft.

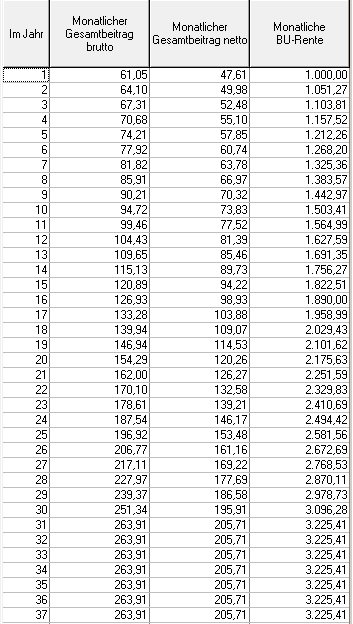

Statt vieler Worte hier eine kleine Berechnung eines Anbieters. Annahme: Mann, 30 Jahre, kaufmännischer Angestellter (kein Akademiker), 1000 EUR BU-Rente bis Endalter 67. Es wird der Verlauf der dynamischen Anpassungen gezeigt bei einer Beitragsdynamik von 5%. Die garantierten Beiträge dynamisieren sich also jedes Jahr um 5%:

Derlei Verläufe sollten Bestandteil eines jeden Angebotes für eine Berufsunfähigkeitsversicherung sein. Fragen Sie im Zweifelsfall danach! Was zeigt sich nun?

- Überraschung 1: Im 1. Jahr steigt die versicherte BU-Rente bei 5% Beitragsdynamik sogar um 5,13%;

- Überraschung 2: Im 10. Jahr (Alter 40) bringen 5% mehr Beitrag „nur“ 4,1% höher versicherte Berufsunfähigkeitsrente;

- Überraschung 3: Im 20. Jahr (Alter 50) steigt der Beitrag um 5%, die versicherte BU-Rente noch um 3,52%

- Überraschung 4: Im 31 Jahr (Alter 60) erfolgt die letzte dynamische Anpassung, 5% mehr Beitrag bringen nun 4,17% mehr versicherte Rente.

Welchen Tarif zur Berufsunfähigkeitsversicherung Dynamik soll man nun wählen?

Seien wir ehrlich: Niemand von uns kann heute sagen, was in 10, 20, oder 37 Jahren sein wird. Ob man dann eine Berufsunfähigkeitsversicherung Dynamik braucht, oder nicht; ob man bereits finanziell ausgesorgt hat, oder die Absicherung durch eine Berufsunfähigkeitsversicherung überhaupt noch benötigt.

Nur heute, beim Abschluss einer Berufsunfähigkeitsversicherung, müssen Sie sich (vermutlich endgültig) entscheiden, ob Sie dann noch eine Wahl haben wollen, oder nicht. Zur Erinnerung: Die Dynamik in der Berufsunfähigkeitsversicherung ist ein ANGEBOT des Versicherers, ohne erneute Gesundheitsprüfung Beitrag und Leistung zu erhöhen. Es ist ein RECHT des Versicherten, keine (permanente) Verpflichtung. Klare Aussage von mir: Ein solches Recht, solche Gestaltungsmöglichkeiten zu haben, ist immer gut, je länger, desto besser. Je flexibler, desto besser.

Was die Dauer der Absicherung einer Berufsunfähigkeitsversicherung angeht, gilt im Prinzip entsprechendes: Sie entscheiden heute, welche Optionen Sie später haben. Ob Sie diese benötigen, wissen Sie heute noch nicht. Ich auch nicht. Fest steht jedoch:

- Verlängern können Sie eine Berufsunfähigkeitsversicherung in aller Regel nicht (wohl aber kündigen, wenn kein Bedarf mehr da ist).

- Wer mit 65 berufsunfähig ist, wird es auch mit 67 noch sein.

Im Beispiel oben bedeutet das insgesamt 77.409,84 € mehr Berufsunfähigkeitsrente, wenn man man mit 60 berufsunfähig wird und bis 67 statt bis 65 versichert ist. Das ist aber noch nicht alles: Wer mit 65 statt mit 67 Jahren in Altersrente gehen muss, tut dies mit Abschlägen. Wenn Ihr als Altersvorsorge angespartes Kapital bereits angebrochen werden muss, wenn Sie 65 sind, hat es zwei Jahre weniger Zeit, sich zu verzinsen. Auch dadurch können schnell einige Tausend € Verlust zustande kommen.

Fazit zum Artikel „Berufsunfähigkeitsversicherung Dynamik und Dauer“

So sehr ich verstehen kann, dass man kalkulieren will, ob sich ein höherer Beitrag für eine bessere Berufsunfähigkeitsversicherung (bessere Versicherungsbedingungen, längere Laufzeit, längere Dynamisierung) lohnt: Mit Gewissheit werden Sie das erst im Nachhinein für sich berechnen können. Denn Sie wissen heute noch nicht, ob Sie überhaupt berufsunfähig werden, falls ja, in welchem Alter und wie lange, ob Ihre Berufsunfähigkeit anerkannt wird und wie Ihre Versorgungssituation in 20, 30, oder 37 Jahren aussehen wird.

Meine eindeutige Empfehlung: Möglichst wenig Kompromisse bei den Versicherungsbedingungen eingehen, Laufzeit des Vertrages (Versicherungsdauer + Leistungsdauer) und Dauer der Berufsunfähigkeitsversicherung Dynamik so lang wie möglich wählen. Damit fallen allerdings etliche Anbieter aus dem Raster. Auch solche, die Finanztest mit ’sehr gut‘ ausgezeichnet hat…

Haben Sie weitere Fragen zur Berufsunfähigkeitsversicherung? Nutzen Sie hier die Kommentarfunktion, oder senden Sie mir eine E-Mail !

Noch keine Kommentare vorhanden