HDI Erwerbsunfähigkeitsversicherung: EGO Basic nennt sich das zum Jahresbeginn 2014 neu eingeführte Produkt des HDI. Diese Erwerbsunfähigkeitsversicherung ist mit vereinfachter Gesundheitsprüfung beantragbar.

Wer sinnvollerweise seine Arbeitskraft absichern will, ist im Prinzip mit einer Berufsunfähigkeitsversicherung (BU) als Standardlösung gut aufgehoben. Versichert ist dabei (vereinfacht) der jeweilig ausgeübte Beruf: Und wenn man diesen voraussichtlich dauerhaft zu mindestens 50 Prozent aus gesundheitlichen Gründen nicht mehr ausüben kann, soll die versicherte Berufsunfähigkeitsrente das Einkommen ersetzen.

Leider erleben viele Versicherungswillige aber auch eine Enttäuschung: Entweder, weil sie aus gesundheitlichen Gründen nicht (vernünftig) versicherbar sind, oder weil die Beiträge in immer mehr Berufen kaum noch bezahlbar sind. Zur Fehlentwicklung bei der Berufsunfähigkeitsversicherung und potentiellen Lösungen, lesen Sie meinen Artikel Offener, sozialer, anpassungsfähiger, klarer: Die BU der Zukunft, wenn Sie mögen.

Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherung?

Was nun, wenn es mit einer BU nicht klappt? Dann sollte man als nächstes den Abschluss einer Erwerbsunfähigkeitsversicherung (EU) prüfen. Sie hat, wie die BU, gegenüber allen anderen aktuell angepriesenen weiteren Versicherungslösungen (Absicherung Schwerer Krankheiten, Grundfähigkeitsversicherung, Multifunktionsrenten) zwei klare Vorteile:

- Sowohl Krankheiten, als auch Unfälle, als auch Kräfteverfall sind als Ursache versichert und

- die Fähigkeit, durch die eigene Arbeitskraft ein Einkommen zu erzielen, kann bis zur Altersrente abgesichert werden.

Während sich im Leistungsfall bei einer guten BU die Prüfung der gesundheitlichen Einschränkungen jedoch (im Prinzip) nur auf den aktuell ausgeübten Beruf bezieht, erstreckt sie sich bei einer EU auf Erwerbstätigkeiten aller Art. Leistungen aus einer privaten Erwerbsunfähigkeitsversicherung können Sie also nur dann erwarten, wenn Sie sozusagen überhaupt nicht mehr arbeiten können. Und wie bei der BU kommt es auch bei der EU nicht darauf an, ob Sie bereits Leistungen aus der Sozialversicherung (Deutsche Rentenversicherung, Berufsgenossenschaft o.ä.) erhalten: Es wird jeweils auf Basis der dem Vertrag zugrunde liegenden Versicherungsbedingungen geprüft. Daher spielen diese Bedingungen eine so große Rolle.

Neu: HDI Erwerbsunfähigkeitsversicherung EGO Basic

Für die HDI Erwerbsunfähigkeitsversicherung EGO Basic gilt die versicherte Person bereits dann als erwerbsunfähig, wenn sie (stark verkürzt)

„(…) ununterbrochen wenigstens sechs Monate außer Stande sein wird, irgendeiner Erwerbstätigkeit für mindestens drei Stunden täglich nachzugehen.“

Der Versicherer stellt weiterhin klar:

„(…) keine Rolle spielen

– die Verhältnisse auf dem Arbeitsmarkt, insbesondere die Verfügbarkeit von Arbeitsplätzen,

– der zuletzt ausgeübte Beruf und

– die bisherigen Lebens- und Einkommensverhältnisse der versicherten Person.“

Mitversichert ist auch Erwerbsunfähigkeit infolge von Pflegebedürftigkeit. Bei absehbarer Erwerbsunfähigkeit werden Assistance-Leistungen, wie Beratung oder Vermittlung von Spezialisten und medizinischen Leistungsträgern versprochen. Deutlich wichtiger / sinnvoller als diese Gimmicks erscheinen mir folgende Möglichkeiten:

- Recht auf dynamische Erhöhung der versicherten Rente (‚Beitragsdynamik‘) – allerdings nur, sofern die finanzielle Angemessenheit gegeben ist und etwas früh endend;

- Recht auf garantierte Rentenerhöhung im Leistungsfall (‚Leistungsdynamik‘);

- Nachversicherungsgarantie ohne Anlass innerhalb der ersten 5 Jahre (mit Einschränkungen);

- Nachversicherungsgarantie bei Anlässen (wie Heirat, Geburt eines Kindes…) maximal bis Endalter 45 und unter Beachtung zahlreicher weiterer Voraussetzungen und Einschränkungen.

Beitragsbeispiel BU EGO Top EU EGO Basic

Recht interessant sind die Beitragsunterschiede zwischen der Berufsunfähigkeitsversicherung EGO Top und der HDI Erwerbsunfähigkeitsversicherung EGO Basic im Hause HDI. Hier ein Beispiel:

Ein junger Mensch von 20 Jahren befindet sich in der Ausbildung zum Tischler. Er möchte seine Arbeitskraft zunächst mit 1.000 EUR Rente pro Monat absichern. Die Absicherung soll bis Endalter 67 laufen, sodass er später nahtlos und möglichst ohne Abschläge in Altersrente gehen kann. Längerer Versicherungsschutz bedeutet hier längere Sicherheit. Denn in den 47 Jahren bis dahin wird die Politik noch einige Rentenreformen durchführen… Falls wirklich etwas passiert, soll sich die versicherte Rente garantiert um 2% pro Jahr erhöhen.

- Monatsbeitrag für die BU EGO Top: 157,02 EUR (garantiert), die sich derzeit durch die direkte Verrechnung der Überschüsse auf 117,76 EUR zu zahlenden Monatsbeitrag reduzieren;

- Monatsbeitrag für die EU EGO Basic: 72,60 EUR (garantiert), die sich derzeit durch die direkte Verrechnung der Überschüsse auf 54,45 EUR zu zahlenden Monatsbeitrag reduzieren.

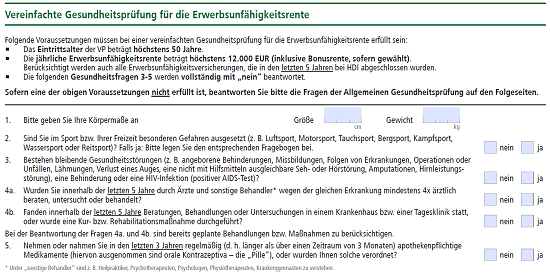

Vereinfachte Gesundheitsprüfung für HDI Erwerbsunfähigkeitsversicherung

Recht interessant gemacht, ist die Gesundheitsprüfung bei der Beantragung: Wer maximal 50 Jahre alt ist, nicht mehr als 1.000 EUR Rente inklusive bestehender Verträge bei HDI versichern will und vier bestimmte Fragen mit „Nein“ beantworten kann, spart sich die deutlich umfangreichere Beantwortung weiterer zwei Dutzend Fragen. Naürlich gilt auch bei den wenigen Fragen: Genau lesen, was gemeint ist, im Zweifelsfall Ärzte und Krankenkassen nach den entsprechenden Auskünften bitten! Hinweis: Wir haben die Fragen des HDI mit Stand 20.08.2019 aktualisiert.

Fazit zur HDI Erwerbsunfähigkeitsversicherung EGO Basic

Wie immer: Eine Versicherung mit Vor- und Nachteilen. Wenn Sie eine Berufsunfähigkeitsversicherung nicht bekommen können, oder sie auch beim besten Willen nicht bezahlen könnten, sehen Sie sich die HDI Erwerbsunfähigkeitsversicherung EGO Basic ruhig näher an. Leistungen dürfen Sie nur dann erwarten, wenn Sie aus gesundheitlichen Gründen praktisch gar nicht mehr arbeiten können – egal, welche Tätigkeit.

Falls die EGO Basic aus gesundheitlichen Gründen nicht zustande kommen würde, gibt es noch eine Alternative von der Generali.

Noch keine Kommentare vorhanden