Die 3 allerwichtigsten BU-Tipps

Versuchen Sie unbedingt, eine Berufsunfähigkeitsversicherung zu bekommen. Denn sie kann Ihre finanzielle Existenz retten, wo es ansonsten keine Rettung gibt.

Je sorgfältiger Sie beim Abschluss sind, desto zuverlässiger wird die BU für Sie.

Das Thema ist komplex. Holen Sie sich professionelle Hilfe. Nicht nur beim Abschluss, sondern auch im Schadensfall.

Inhaltsverzeichnis

- Die 3 allerwichtigsten BU-Tipps

- BU-Tipp 1: Welche Rentenhöhe?

- BU-Tipp 2: Das Absicherungsniveau halten

- BU-Tipp 3: Garantiert mehr Geld, wenn es drauf ankommt

- BU-Tipp 4: Vertragsdauer & Versicherungsdauer

- BU-Tipp 5: Einsteiger-, Starter-, Studententarife

- BU-Tipp 6: Das ganze Thema Arbeitskraftabsicherung

- BU-Tipp 7: Wenn, dann richtig

- BU-Tipp 8: Kombiverträge?

- BU-Tipp 9: Berufsunfähigkeitsversicherung zum Steuern sparen?

- BU-Tipp 10: Fehler bei Antragsstellung vermeiden

- Und wie jetzt starten?

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Weiterführende Links

- Anfrage stellen

BU-Tipp 1: Welche Rentenhöhe?

Wie hoch sollte die Berufsunfähigkeitsrente sein?

„Wie hoch sollte die Berufsunfähigkeitsrente versichert werden?“, lautet eine häufige Frage. Das ist abhängig von Ihrer individuellen Ausgangslage: Haben Sie neben Ihrem beruflichen Einkommen weitere Einkommensquellen, z.B. aus Vermietung und Verpachtung, aus Kapitaleinkünften? Haben Sie Ansprüche aus einem Versorgungswerk, oder der gesetzlichen Rentenversicherung? Besteht vielleicht schon eine kleine Berufsunfähigkeitsversicherung?

Was bliebe Ihnen noch an Einkommen, wenn Sie ab morgen nicht mehr arbeiten könnten? Welche Ausgaben laufen weiter? Worauf könnten Sie verzichten? Was ist mir Ihrer Altersversorgung?

Vielleicht können Sie einige dieser Fragen nicht spontan beantworten. Hier daher ein paar Anhaltspunkte: Wenn Sie nur für sich allein sorgen müssen und keine weiteren Einnahmen außer denen aus Ihrer Erwerbstätigkeit haben, sollten Sie in Zeiten hoher Inflation und explodierender Energiekosten gar nicht erst über weniger als 1.500. EUR Berufsunfähigkeitsrente im Monat nachdenken.

Denn geringe BU-Renten führen zu schnell dazu, dass Sie zusätzlich Sozialleistungen (z.B. Hartz IV – seit 01.01.2023 Bürgergeld) in Anspruch nehmen müssen. Ihre private Vorsorge wird dabei auf die Sozialleistungen angerechnet, bis Sie den Betrag erhalten, den Sie auch ohne private Vorsorge bekommen würden.

BU-Szenarien

Wenn Sie bereits Ansprüche aus der Gesetzlichen Rentenversicherung auf eine Erwerbsminderungsrente haben, gibt es drei mögliche Szenarien Ihrer Absicherung, wenn Sie berufsunfähig werden:

- Sie erhalten Ihre private Berufsunfähigkeitsrente, aber weder die volle noch die halbe Erwerbsminderungsrente aus der Gesetzlichen Rentenversicherung;

- Oder Sie erhalten Ihre private Berufsunfähigkeitsrente und die halbe Erwerbsminderungsrente aus der Gesetzlichen Rentenversicherung;

- Oder Sie erhalten sowohl Ihre private Berufsunfähigkeitsrente, als auch die volle Erwerbsminderungsrente aus der Gesetzlichen Rentenversicherung.

Alle drei Szenarien sind realistisch. Das macht die Bestimmung der „richtigen“ Höhe der Berufsunfähigkeitsrente leider nicht leichter. In unseren Analysen, die Sie im Zuge der Beratung erhalten, berechnen wir überschlägig die Höhe der Berufsunfähigkeitsrente so: Zusammen mit der halben Erwerbsminderungsrente soll sie in etwa auf das Niveau des Nettoeinkommens kommen. Ob das dann wirklich so passt, hängt immer auch vom Einzelfall ab.

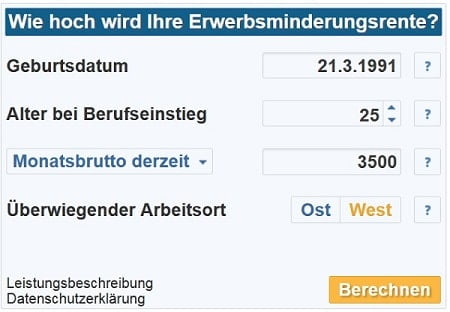

Rechner: Wie hoch wird Ihre Erwerbsminderungsrente?

Grafik finanzielle Folgen gesundheitlicher Einschränkungen

Diese Grafik verdeutlicht den Übergang vom Nettoeinkommen in gesunden Tagen über Lohnfortzahlung, Krankengeld, Krankentagegeld bis zur Berufsunfähigkeit und eventueller Erwerbsminderung (zum Vergrößern bitte anklicken):

Je mehr sich die Höhe der Berufsunfähigkeitsrente Ihrem Nettoeinkommen annähert, auf desto weniger müssen Sie im Fall der Berufsunfähigkeit verzichten. Berücksichtigen Sie, dass (abhängig vom Einzelfall) Steuern und Krankenkassenbeiträge auf die Berufsunfähigkeitsrente fällig werden können.

Andererseits lassen längst nicht alle Versicherer eine Absicherung in Höhe von 100 Prozent des Nettoeinkommens zu.

Anfrage stellen » Telefon-/ Videotermin buchen »

BU-Tipp 2: Das Absicherungsniveau halten

Warum Dynamisierung, Nachversicherungsgarantien und Anpassungsoptionen so wichtig sind.

Nichts bleibt, wie es ist. Das gilt insbesondere auch für die Kaufkraft des Geldes. Egal, in welcher Höhe Sie Ihre BU-Versicherung abschließen: Achten Sie darauf, dass das Recht zur Dynamischen Anpassung ohne erneute Gesundheitsprüfung mindestens bis zum Alter von 55 Jahren, besser bis 65, enthalten ist. Nur so können Sie Ihr Absicherungsniveau halten und der Geldentwertung durch Inflation etwas entgegensetzen.

Dynamik ist Ihr Recht, keine Pflicht. Sie können in der Regel in zwei Jahren hintereinander der Dynamisierung widersprechen, nur im dritten Jahr müssen Sie einmal die Dynamisierung ‚mitmachen’, damit der Versicherer auch weiterhin die Dynamik anbietet. Immer mehr Versicherer lassen einen beliebig häufigen Widerspruch zu. 5% Dynamik pro Jahr lassen Ihnen den Spielraum, Erhöhungen nach Bedarf mitzumachen und Ihr Absicherungsniveau sogar noch zu verbessern. Mehr zur Dynamik der Berufsunfähigkeitsversicherung erfahren.

Nachversicherungsgarantien

Wollen oder müssen Sie mit einer relativ geringen Berufsunfähigkeitsrente Ihren Vertrag beginnen? Vielleicht, weil Sie sich bereits als Schüler*in, Student*in, oder Azubi absichern und auf jeden Euro achten müssen? Dann achten Sie auf ausreichend hohe Nachversicherungsgarantien, Erhöhungs- und Anpassungsoptionen ohne erneute Gesundheitsprüfung. So können Sie Ihre Absicherung aufstocken, sobald die finanziellen Mittel vorhanden sind, oder weiterer Bedarf gegeben ist.

Eine solche Option sollte nach Möglichkeit auch ohne besonderen Anlass (wie Heirat, Kinder, Ausbildungsabschluss) innerhalb der ersten Jahre nach Vertragsschluss zumindest für junge Leute möglich sein.

BU-Tipp 3: Garantiert mehr Geld, wenn es drauf ankommt

Berufsunfähigkeitsversicherung Tipps – Tipp Nr. 3: Garantierte Rentensteigerung.

Wenn Sie wirklich einmal berufsunfähig werden sollten, spielt auch dann die Dynamisierung eine besondere Rolle. Denn auch Ihre Berufsunfähigkeitsrente, von der Sie Ihren Lebensunterhalt ganz oder teilweise bestreiten müssen, verliert auf Dauer an Kaufkraft. Das ist wichtig, weil die meisten Berufsunfähigen bis zum (bitteren) Ende berufsunfähig bleiben.

Üblicherweise erfolgt eine Erhöhung der BU-Rente nur, wenn der Versicherer Überschüsse für diesen Zweck erwirtschaften konnte. Überschüsse können aber nicht garantiert werden.

BU Tipp: Viele Versicherungsgesellschaften bieten daher die Möglichkeit an, gegen Zahlung eines Zusatzbeitrages die Höhe der auszuzahlenden Berufsunfähigkeitsrente mit Garantie um z.B. 2% pro Jahr zu erhöhen. Das nennt sich Leistungsdynamik. Falls Überschüsse anfallen, können sie noch hinzukommen. So erhalten Sie sich die Kaufkraft, wenn Sie über viele Jahre eine BU-Rente beziehen müssen. Mehr zur Leistungsdynamik in der Berufsunfähigkeitsversicherung erfahren.

BU-Tipp 4: Vertragsdauer & Versicherungsdauer

Berufsunfähigkeitsversicherung Tipps – Tipp Nr. 4: Welche Dauer der Absicherung, welche Laufzeit des Vertrages ist empfehlenswert?

Bei Beantragung einer BU-Versicherung müssen Sie sich entscheiden, wie lange Sie versichert sein wollen. Und auch, bis zu welchem Alter eine potentielle Berufsunfähigkeitsrente gezahlt werden soll. Egal, wie Ihre Lebensplanung aussieht: Niemand kann die Zukunft vorhersehen. Aus der Perspektive, wie man am sichersten ein Risiko absichert, kann der Rat im Normalfall nur lauten: Versicherungsdauer und Leistungsdauer der BU-Versicherung bis zu einem möglichen Eintritt in die Altersrente vornehmen, also nach Möglichkeit bis zum Alter 67.

Denn würde Ihre BU-Versicherung mit 60 Jahren enden und Sie dann berufsunfähig sein, bedeutet das nicht nur ‚Pech’. Die 7 Jahre weniger Dauer kosten Sie selbst bei einer Absicherung von nur 1.500.- € Berufsunfähigkeitsrente im Monat bis zu 126.000 EUR.

Gerade die letzten Jahre vor der Altersrente entscheiden außerdem in bedeutendem Maße über deren Höhe. Je früher Sie in Altersrente gehen müssen, desto höher werden die Abschläge sein. Desto weniger Zeit hat bei einer privaten Absicherung das Kapital, sich zu verzinsen und Aktienkurse zu steigen.

Bedenken Sie: Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende.

Lang abschließen und kündigen, wenn wirklich kein Bedarf mehr ist

Es ist überhaupt kein Problem, eine BU-Versicherung aufzugeben, wenn man sicher sein kann, dass man deren Leistungen nicht mehr braucht. Aber Sie können die Versicherungs- und Leistungsdauer nicht einfach so verlängern. Es gibt zwar inzwischen BU-Tarife mit einer Verlängerungsklausel. Dadurch können Sie Ihren Vertrag verlängern, falls das gesetzliche Renteneintrittsalter erhöht wird – womit man rechnen muss. Aber eine solche Verlängerung wird voraussichtlich richtig viel Geld kosten. Nicht das Herauskommen aus einer Berufsunfähigkeitsversicherung ist die Herausforderung, sondern das Hineinkommen zu möglichst guten Konditionen. Mehr erfahren zu: Wie lange sollte die BU laufen?

Anfrage stellen » Telefon-/ Videotermin buchen »

BU-Tipp 5: Einsteiger-, Starter-, Studententarife

Was bringen Einsteiger-, Starter -, Schüler- und Studententarife?

Manche Versicherer bieten im Wissen um den schmalen Geldbeutel junger Menschen Tarife für die BU-Versicherung mit zunächst besonders niedrig kalkulierten Prämien an. Manchmal wird die Versicherungsdauer dabei auf z.B. Alter 30 beschränkt und das Recht zur Verlängerung ohne erneute Gesundheitsprüfung vorgesehen. Da das Risiko, bis zum Alter 30 berufsunfähig zu werden nicht sehr hoch ist, können so günstige Versicherungsprämien kalkuliert werden.

Andere Varianten reduzieren die Beiträge in den ersten Jahren und erhöhen dafür die Beiträge deutlich für die restlichen Jahre. Wiederum andere Anbieter kalkulieren Jahr für Jahr den Beitrag neu, was anfangs sehr günstig aussieht, ab der Hälfte der Laufzeit jedoch deutlich teurer ist.

Der niedrigere Beitrag am Anfang führt oft zu einer über die gesamte Laufzeit gerechnet höheren Beitragssumme. Nutzen Sie Einsteigertarife und Startertarife nur dann, wenn Sie sich sonst wirklich keine Berufsunfähigkeitsversicherung leisten können.

Schüler- und Studententarife

BU Tipp: Mancher als Schülertarif, oder Studententarif bezeichnete Versicherungsschutz entpuppt sich bei näherer Hinsicht sogar als reine Erwerbsunfähigkeitsversicherung, die lediglich die Option einer Umwandlung in eine Berufsunfähigkeitsversicherung behinhaltet. Der Nachteil dieser Konstruktionen liegt darin, dass heute noch niemand sagen kann, zu welchen Konditionen (Versicherungsbedingungen und Versicherungsprämien) Sie dann in 5, 10, oder gar 15 Jahren umsteigen können.

Mehr zur Berufsunfähigkeitsversicherung für Schüler, mehr zur Berufsunfähigkeitsversicherung Student erfahren.

BU-Tipp 6: Das ganze Thema Arbeitskraftabsicherung

Das ganze Thema Arbeitskraftabsicherung sehen

Eine BU-Versicherung ist nur eine – wenn auch die wichtigste – Absicherungsmöglichkeit gegen die Folgen des Verlusts der Arbeitskraft.

Deutlich früher greift eine Krankentagegeldversicherung. Für Arbeitnehmer*innen leistet sie bereits nach 6 Wochen Arbeitsunfähigkeit. Sie gleicht die ersten Einkommensverluste aus. Denn das Krankengeld aus der Gesetzlichen Krankenversicherung beträgt nur etwa 75% vom Nettogehalt.

Rechner: Wie hoch wird Ihr Krankentagegeld?

Die Hürde, um Leistungen aus einer Erwerbsunfähigkeitsversicherung zu bekommen, liegt hingegen deutlich höher, als bei einer BU-Versicherung. Denn sie leistet nur, wenn man überhaupt nicht mehr arbeiten kann. Auf den konkreten Beruf oder die Qualifikation kommt es dabei nicht an.

Weitere Absicherungen sind solche beim Eintritt oder auch der Diagnose Schwerer Krankheiten (Dread Disease-Policen), gegen den Verlust von Grundfähigkeiten (wie Gehen, Stehen, Treppensteigen können), gegen Unfälle, die zur Invalidität führen, sowie mehr und mehr Kombinationen aus diesen Versicherungsformen. Viele Menschen suchen auch nach einer Arbeitsunfähigkeitsversicherung. Da sollte man zunächst klären, was man absichern will.

Solche Alternativen können wegen des Gesundheitszustandes, der niedrigeren eigenen Anforderungen an den Versicherungsschutz, oder als Ergänzung sinnvoll sein. Mehr über Alternativen zur Berufsunfähigkeitsversicherung erfahren.

Anfrage stellen » Telefon-/ Videotermin buchen »

BU-Tipp 7: Wenn, dann richtig

Wenn Berufsunfähigkeitsversicherung, dann richtig

Wenn Sie sich für den Fall absichern wollen, dass Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können, dann geht es um viel Geld. Für Sie selbst, aber auch für den Versicherer.

Selbst nur 1.500.- EUR Berufsunfähigkeits-Rente x 12 Monate x 35 Jahre bis zur Altersrente ergibt immerhin eine Summe von 630.000 EUR, um die es geht: Für Sie, wie für den Versicherer.

Auf kundenfreundliche Versicherungsbedingungen achten

Je besser, je kundenfreundlicher, die Versicherungsbedingungen Ihrer BU-Versicherung sind, je klarer alles formuliert ist, desto leichter werden Sie es haben, Ihre berechtigten Ansprüche durchzusetzen. Nichts ist kräftezehrender, als wegen einer Leistung aus einer BU-Versicherung vor ein Gericht ziehen zu müssen, unter Umständen sogar durch mehrere Instanzen.

BU Tipp: Lassen Sie sich nicht wegen ein paar Euro weniger Versicherungsbeitrag auf Tarife mit nur mittelmäßigen Versicherungsbedingungen ein, der Bumerang kann im Leistungsfall zurückkommen.

Selbst bei intensivem Studium der Versicherungsbedingungen einer Berufsunfähigkeitsversicherung werden Sie feststellen, dass kein Versicherer wirklich alle nur erdenkbaren positiven Versicherungsklauseln anbietet. Jeder Tarif hat seine Vor- und Nachteile.

Übrigens: Die Versicherungsbedingungen stehen für die gesamte Laufzeit des Vertrages fest und können nur in wenigen Situationen geändert werden, z.B. bei Gesetzesänderungen oder höchstrichterlicher Rechtssprechung. Um so größer ist deren Bedeutung bei einer BU-Versicherung.

BU-Tipp 8: Kombiverträge?

Kombination einer Berufsunfähigkeitsversicherung mit einer Lebens-, Renten-, Riester-, Rürupversicherung?

Altersvorsorge und Absicherung der Arbeitskraft sind zwei unterschiedliche Baustellen. Die wichtigere Baustelle ist zunächst die Absicherung der Arbeitskraft – denn wenn man kein Geld mehr verdienen kann, kann man auch nicht sparen.

Hat man das Thema Arbeitskraftabsicherung abgearbeitet und es ist noch Geld da, kann man sich – am besten, sofern Rücklagen in Höhe von mindestens 3 Monatseinkünften vorhanden sind – auch dem Thema Altersvorsorge widmen. Dabei sollte man berücksichtigen, dass die Altersvorsorge auch im Fall einer Berufsunfähigkeit weiterlaufen sollte.

Nachteile von Kombiverträgen

Hängt man die Berufsunfähigkeitsversicherung als Zusatzversicherung (= BUZ) an eine Kapitallebensversicherung, Risikolebensversicherung, Rüruprentenversicherung an (damit man „auch etwas herausbekommt, wenn man nicht berufsunfähig wird“), hat die Hauptversicherung Vorrang vor der Zusatzversicherung: Will man die Hauptversicherung – also den Sparvertrag – einmal wieder loswerden, oder wegen temporären Geldmangels beitragsfrei stellen, ist meist auch die BUZ (BU-Zusatzversicherung) unmittelbar betroffen, was fatale Folgen haben kann.

Das gilt unter Umständen sogar bereits bei dynamischen Anpassungen, wenn der Versicherungstarif eine bestimmte prozentuelle Aufteilung zwischen Haupt- und Zusatzversicherung vorsieht, oder auch das Steuerrecht, wie bei Rürup- bzw. Basisrenten.

Trennen Sie Risikovorsorge von Sparvorgängen, erhalten Sie sich Ihre Flexibilität.

Lesen Sie dazu auch Basisrente mit BUZ: Böses Erwachen bei Wechseloption?

BU-Tipp 9: Berufsunfähigkeitsversicherung zum Steuern sparen?

Berufsunfähigkeitsversicherung und Steuern – ein berechtigtes Verkaufsargument?

Wer kaum oder wenig Steuern zahlt, hat auch kein steuerliches Problem. Wenn Ihnen ein Steuervorteil bei der Absicherung der Arbeitskraft schmackhaft gemacht wird, vergessen Sie nicht, dass die Wurst zwei Enden und die Medaille zwei Seiten hat. Was sich in der Einzahlungsphase gut anhören mag (steuerliche Absetzbarkeit der Beiträge), kann im Fall der Auszahlung vollkommen anders klingen (nachgelagerte Besteuerung = volle Steuerpflicht auf die ausgezahlte Rente). Was bleibt dann noch von der Berufsunfähigkeitsrente übrig?

Sichern Sie sich die Entscheidungsfreiheit über Ihre existenziell wichtigste Absicherung – die BU-Versicherung. Organisieren Sie diese nicht (komplett) über die betriebliche Altersversorgung (in der der Arbeitgeber Versicherungsnehmer wird und damit ‚das Sagen‘ hat). Was passiert beipielsweise im Leistungsfall, geht die Post über die Personalabteilung? Was ist bei einem Job-Wechsel? Wer zahlt die Beiträge, wenn Sie länger als 6 Wochen krank sind und keine Lohnfortzahlung mehr bekommen? Manche sinnvolle Zusatzbausteine, wie die Arbeitsunfähigkeitskausel, können Sie im Rahmen der bAV gar nicht bekommen.

Machen Sie nicht vermeintliche oder reale Steuervorteile zum Auswahlkriterium Ihrer Berufsunfähigkeitsversicherung.

Anfrage stellen » Telefon-/ Videotermin buchen »

BU-Tipp 10: Fehler bei Antragsstellung vermeiden

Wie Sie weitere Fehler bei der Antragsstellung vermeiden

Sie können sich den Berufsunfähigkeitsversicherer vielleicht gar nicht ‚aussuchen‘: Es ist der Versicherer, der entscheidet, ob er Ihnen Ihr Risiko abnehmen möchte, oder nicht. Kein Versicherer muss Sie versichern. Ob er das will, ist neben Ihrem Beruf auch abhängig von eventuell gefährlich eingeschätzten Hobbys, vor allem aber Ihrem früheren und aktuellen Gesundheitszustand.

Falsche oder unvollständige Angaben können den Versicherer noch viele Jahre nach Vertragsbeginn zum Rücktritt bzw. zur Anfechtung des Vertrages berechtigen, wie Sie in dem Artikel „Berufsunfähigkeitsversicherung zahlt nicht“ lesen können.

Die von Ihnen gezahlten Beiträge kann der Versicherer dann behalten und gleichwohl die Zahlung der Berufsunfähigkeitsrente rechtmäßig verweigern: Einen „BU-GAU“ nennen wir das.

Mit Strategie zur Berufsunfähigkeitsversicherung

Sind erschwerende Umstände bei Ihnen vorhanden, was manchmal bei einem Heuschnupfen bereits der Fall sein kann, macht es Sinn, nicht einfach mal irgendwo einen Versicherungsantrag zu stellen und damit das Risiko einer Eintragung in die Sonderwagnisdatei HIS der Versicherer einzugehen.

Meistens ist es besser, eine anonyme Risikovoranfrage zu stellen, um die Einschätzung unterschiedlicher Versicherer einzuholen. Denn auch zu ein und derselben Vorerkrankung kann es durchaus vollkommen unterschiedliche Einschätzungen verschiedener Versicherer geben. Nutzen Sie das für sich: Risikovoranfragen bieten wir als kostenlosen Service an.

Und wie jetzt starten?

Falls Sie jetzt den Eindruck haben, dass es unheimlich viel beim Abschluss einer BU-Versicherung zu beachten gibt: Stimmt.

Wir unterstützen Sie gern dabei und leiten Sie durch den Dschungel der Formulierungen und an den zahlreichen Stolpersteinen vorbei. Ihre BU-Versicherung wird dadurch nicht teurer. Fordern Sie gleich die Beratungsunterlagen an und Sie erhalten unseren Ratgeber „Mit Strategie zur Berufsunfähigkeitsversicherung“ gratis.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Wir analysieren Ihre Ausgangssituation und überprüfen auf Wunsch auch Ihre bestehende Berufsunfähigkeitsversicherung im Rahmen des kostenlosen Vertrags-Checks;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns als freie Versicherungsmakler kostenlos zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Angeboten für eine „Berufsunfähigkeitsversicherung ohne Gesundheitsfragen„;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden im Leistungsfall ihre Berufsunfähigkeitsrente bekommen.