Ob man bei der R+V die Bedeutung der Worte „Vollmacht“ und „Kodex“ kennt, kann man getrost bezweifeln. Dafür funktionieren die Reflexe, wenn es darum geht, unliebsame Versicherungsmakler los zu werden: Unsere Courtagezusage wurde widerrufen.

Am 08.12. hatten wir der vollkommen inakzeptablen „Ergänzung der vertraglichen Vereinbarung“ der R+V widersprochen. Mit Schreiben vom 23.12. wurde unsere immerhin seit 2004 bestehende Courtagezusage widerrufen. Versicherungsmakler, die weder ihre Kunden, noch sich selbst verpflichten lassen, passen der R+V offenbar nicht in’s Konzept.

Am 08.12. hatten wir der vollkommen inakzeptablen „Ergänzung der vertraglichen Vereinbarung“ der R+V widersprochen. Mit Schreiben vom 23.12. wurde unsere immerhin seit 2004 bestehende Courtagezusage widerrufen. Versicherungsmakler, die weder ihre Kunden, noch sich selbst verpflichten lassen, passen der R+V offenbar nicht in’s Konzept.

Klicken Sie hier, um direkt den aktuellen Stand zu erfahren (Update vom 21.03.2015 R+V – Wer einmal lügt, dem glaubt man nicht…) .

Exkurs Courtagezusage: Geld für vermittelte Versicherungen

Courtage nennt man die Vergütung des Versicherungsmaklers für einen vermittelten Versicherungsvertrag. Versicherer, die mit Maklern zusammenarbeiten, kalkulieren diese Kosten ähnlich der Provisionen in die Versicherungsbeiträge ein. Durch eine Courtagezusage teilt ein Versicherer jeweils einem bestimmten Versicherungsmakler mit, wie viel Courtage er für die Vermittlung eines Versicherungsvertrages zahlen wird und was die Berechnungsbasis dafür ist. Was simpel klingt, wird gelegentlich zu umfangreichen Vertragswerken umfunktioniert. So mancher Versicherer stellt eine Reihe weiterer Bedingungen und würde dem nicht weisungsgebundenen Versicherungsmakler wohl am liebsten die gleichen Pflichten aufbürden, wie seinen Versicherungsvertretern.

Da es in Deutschland die Vertragsfreiheit gibt, kann sich jeder Versicherer selber überlegen, ob er sich erstens überhaupt von Versicherungsmaklern Verträge vermitteln lassen möchte und zweitens von welchem Versicherungsmakler ganz konkret. Ohne Courtagezusage hat ein Versicherungsmakler keinen direkten Zugang zu den Produkten des Versicherers. Selbst, wenn ein Produkt gut für seine Kunden passen sollte, kann er dann den entsprechenden Versicherungsvertrag nicht ohne Weiteres vermitteln, denn Versicherer sind nicht verpflichtet, einen solchen Antrag zu bearbeiten.

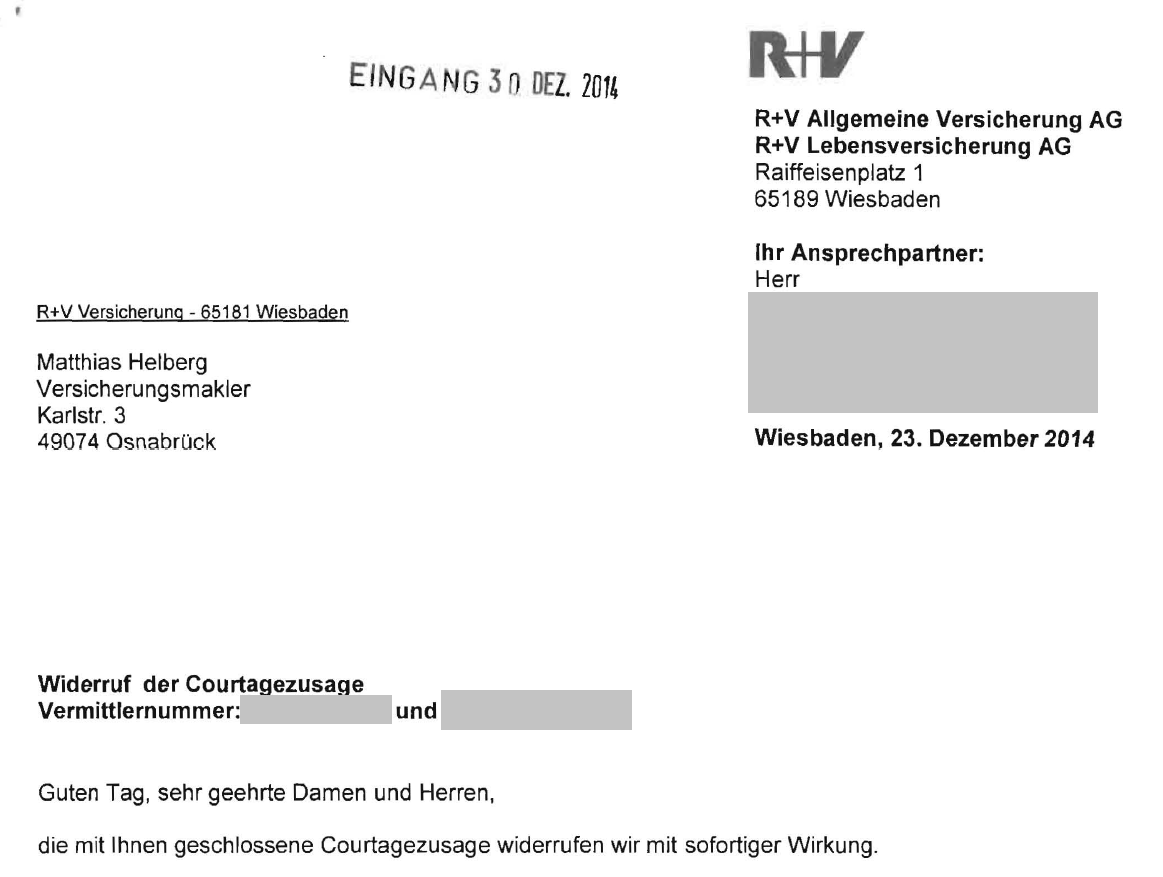

„Die Courtagezusage widerrufen wir mit sofortiger Wirkung“

Kurz vor Weihnachten 2014 hatte man bei der R+V also ein dringendes Bedürfnis. Und schrieb:

Die mit Ihnen geschlossene Courtagezusage widerrufen wir mit sofortiger Wirkung. Wir weisen darauf hin, dass wir ab dem vorgenannten Zeitpunkt keine Anträge mehr von Ihnen annehmen werden.

Und weiter:

(…) Wir terminieren das oben genannte Agenturkonto zur Schließung zum 31.12.2015 und werden die dann noch vorhandenen Vertrage in den Direktbestand übernehmen / von uns aus zur Kündigung aufgeben. (…)

Kundeninteresse? Kodex absurd

Nun sind wir absolut kein Verlust für die R+V. So, wie auch die R+V bei uns weder von den Produkten, noch den Courtageeinnahmen eine nennenswerte Lücke reißt. Aber hin und wieder passte aus dem großen Tarifsortiment der R+V doch einmal ein Vertrag für unsere Kunden. Auch was die Bearbeitung im Schadensfall anging, so gebührt der R+V aus meiner Sicht durchaus Anerkennung.

Ich kann auch verstehen, dass nicht jeder souverän mit Kritik und abweichenden Meinungen umgehen kann. Das ist nur allzu menschlich.

Was mir nur wirklich partout nicht einleuchtet:

Da wird mit großem Trara und Brimborium seitens des GDV und der Masse der Versicherer ein „Verhaltenskodex für den Vertrieb“ aus dem Hut gezaubert, von dem man sich blauäugig ein besseres Image der Branche verspricht. Vertreter und Makler sollen sich am besten sofort vertraglich dem Kodex verpflichten. Weit vorne unter Punkt zwei findet sich einer der Kernpunkte des Kodex:

Das Kundenbedürfnis steht im Mittelpunkt bei der Beratung und Vermittlung

Versicherungsschutz ist für den Verbraucher eine Vertrauensangelegenheit. Um dieses Vertrauen zu wahren, orientieren sich die Versicherungsunternehmen und der Versicherungsvertrieb an den Bedürfnissen des Kunden und stellen diese in den Mittelpunkt ihres Handelns.

Und dann gibt es Versicherer, denen man echt erklären muss, dass sich das Kundenbedürfnis in starkem Maße gerade durch die Wahl des Vermittlers seines Vertrauens äußert? Und um „dieses Vertrauen zu wahren“ will nun die R+V „die dann noch vorhandenen Verträge in den Direktbestand übernehmen / von uns aus zur Kündigung aufgeben“? Bei so viel Fürsorge fühlt man sich als Kunde bestimmt spontan ganz geborgen und weiß gar nicht, wohin mit all seinem Vertrauen…

Merke: Ein Kodex, der nicht gelebt wird, offenbart nur allzu schnell den wahren Charakter seines Verwenders.

Das Verhältnis zwischen Maklern und Versicherern ist nicht immer spannungsfrei. Grafikquelle: colourbox.com

Fazit

Anfangs ging es um einen überflüssigen Kodex und den anmaßenden Versuch eines Versicherers, Kunden und Maklern gleichermaßen Vorschriften zu machen. Inzwischen verdeutlicht die R+V durch ihr Verhalten ein nicht akzeptables Dilemma: Versicherungsmakler sind zwar gesetzlich verpflichtet, aus der Vielfalt der Angebote und Versicherer ihren Kunden einen passenden Vertrag zu empfehlen. Der Gesetzgeber hat jedoch in keiner Weise sichergestellt, dass wir für unsere Kunden auch tatsächlich Zugang zu den Versicherern und ihren Angeboten erhalten. Wir sind als Versicherungsmakler angewiesen auf das „Mitspielen“ der Versicherer – und auf ihre Gunst. Da ist ein Fehler im System.

Unabhängigkeit funktioniert mit Pflichten alleine nicht. Sie braucht Rechte und Schutz.

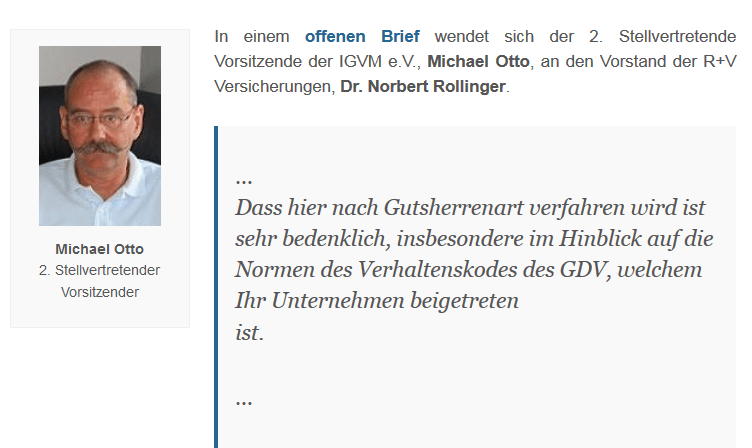

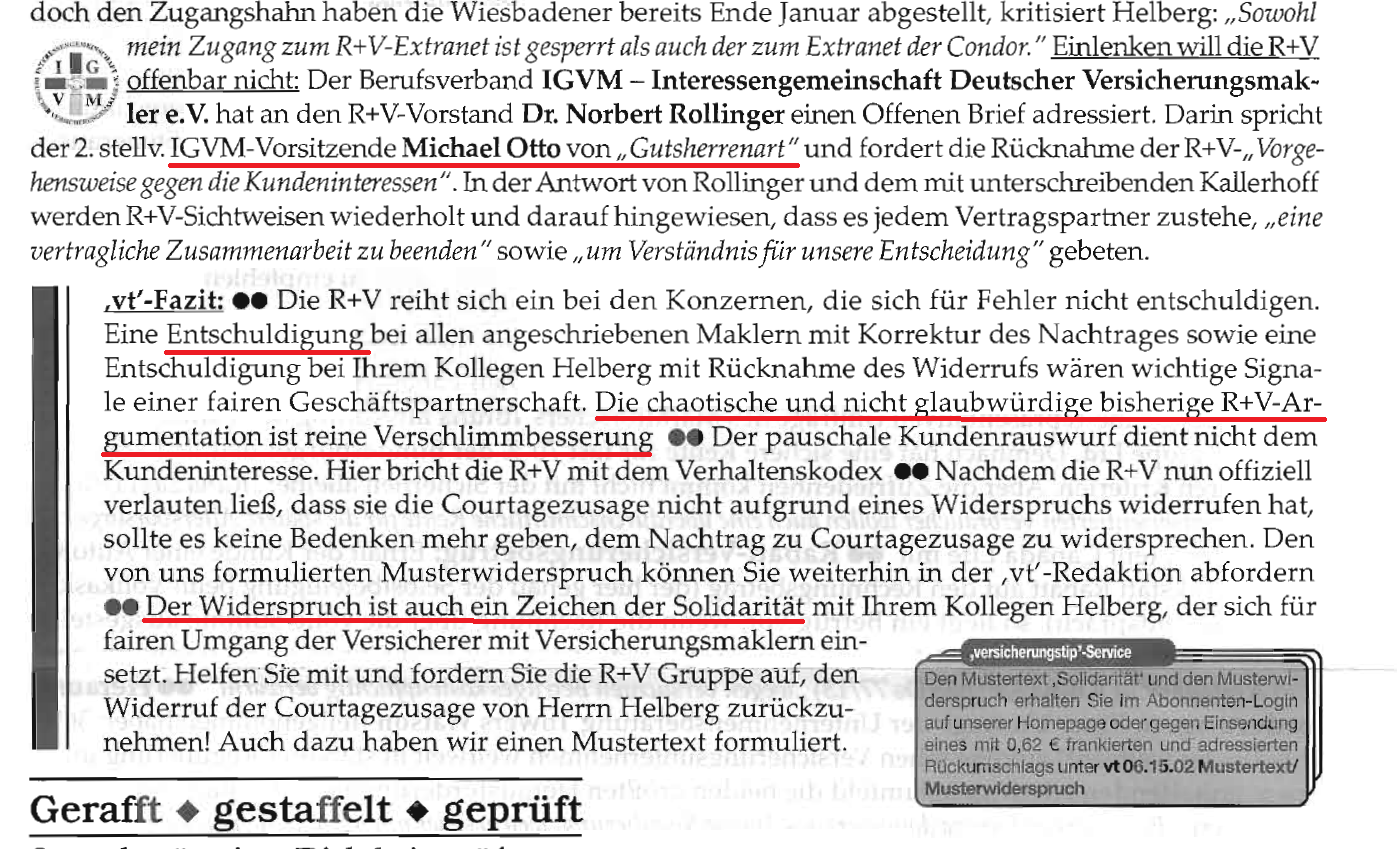

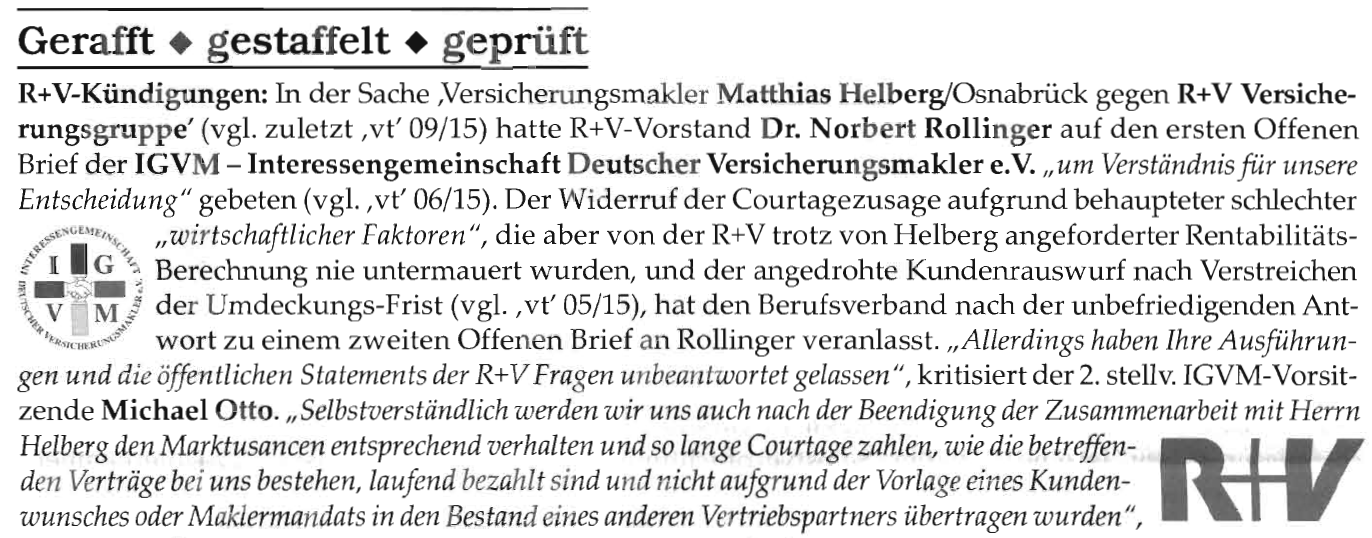

Nachtrag vom 24.01.2015: IGVM richtet Offenen Brief an R+V Vorstand Dr. Rollinger

Nun spricht auch unser Berufsverband IGVM Tacheles in Sachen R+V. In einem Offenen Brief an R+V Vorstand Dr. Norbert Rollinger vom 23.01.2014 heißt es:

„Die Kunden eines Versicherungsmaklers in eine derartige Auseinandersetzung einzubeziehen, ist nicht zu entschuldigen.“

(…) Dass hier nach Gutsherrenart verfahren wird ist sehr bedenklich, insbesondere im Hinblick auf die Normen des Verhaltenskodes des GDV, welchem Ihr Unternehmen beigetreten ist. (…)

Wir fordern Sie daher auf, Ihre Vorgehensweise gegen die Kundeninteressen unseres Verbandsmitgliedes zu überdenken und deren Stornierung anzuordnen.

Lesen Sie hier den ganzen Offenen Brief der IGVM an die R+V.

Nachtrag vom 27.01.2015: R+V äußert sich öffentlich:

Die R+V hat auf Ihrer Vermittlerseite Stellung genommen. Jetzt war alles nicht so gemeint. “Ist verpflichtet” sollte heißen “wir empfehlen”. Da stellt sich nun die Frage, ob man vertragliche Verpflichtungen der R+V-Kunden (z.B. die “Obliegenheiten”) nun auch als simple Empfehlung auffassen kann? Auch die Aussage „Die Vollmacht ist grundsätzlich formfrei und kann ggf. auch mündlich erteilt werden“ schreit geradezu nach einem Test in der Praxis der R+V…

Quelle: R+V Vermittlerportal

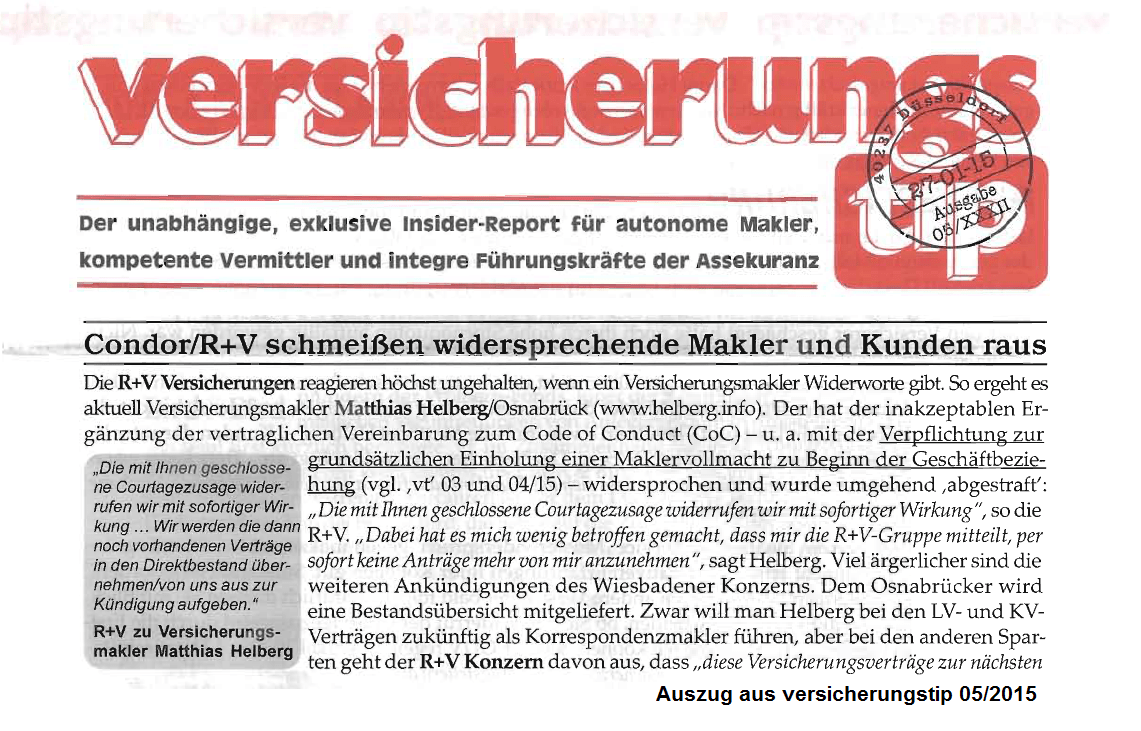

Nachtrag vom 29.01.2015: Liebe (Krisen-) Kommunikationsprofis

Liebe (Krisen-) Kommunikationsprofis, da gibt es bei einem Versicherer ganz, ganz viel Arbeit für Euch…

Quelle: vt 05/2015 vom 27.01.2015 (Auszug)

Nachtrag vom 30.01.2015: OHA – Antwort von R+V

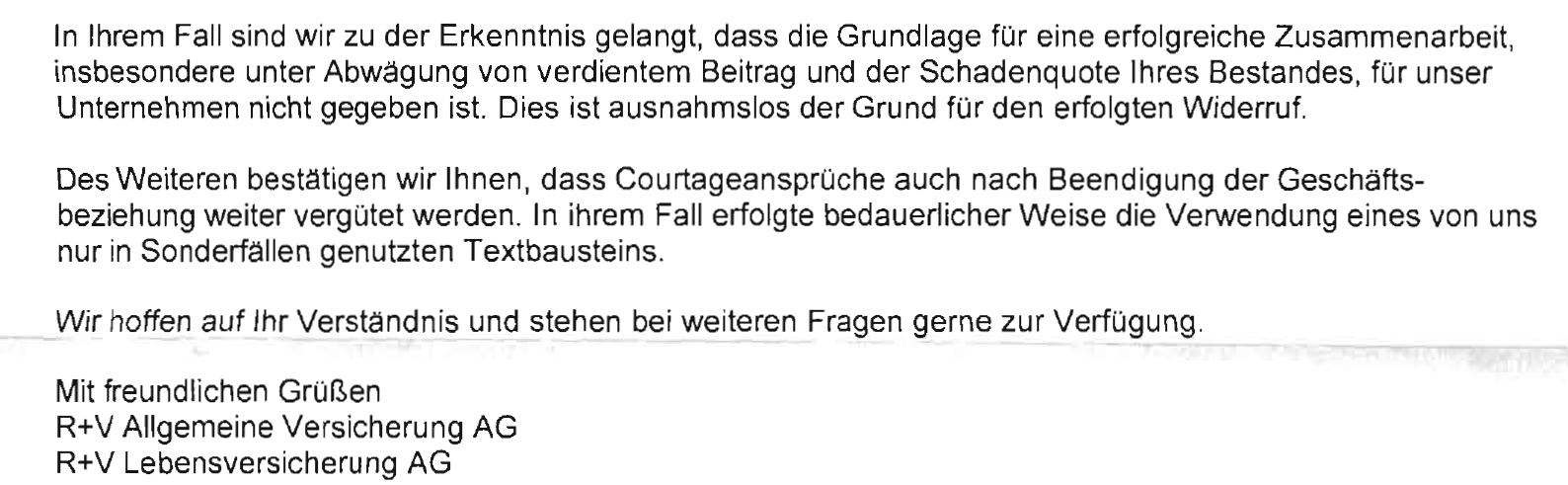

Heute kam eine Antwort der R+V auf meine Frage vom 30.12.2014, was denn der Grund für den Widerruf sei. Antwort:

In Ihrem Fall sind wir zu der Erkenntnis gelangt, dass die Grundlage für eine erfolgreiche Zusammenarbeit, insbesondere unter Abwägung von verdientem Beitrag und der Schadensquote Ihres Bestandes, für unser Unternehmen nicht gegeben ist. Dies ist ausnahmslos der Grund für den erfolgten Widerruf.

Die Antwort der R+V: Der Versicherungsmakler „haftet“ für Schäden seiner Kunden? Clevere Frage eines Kollegen: Ab wie vielen „Sonderfällen“ braucht man Textbausteine???

Liebe R+V: Versicherungsmakler „haften“ bei Euch also für die Schäden ihrer Kunden? Wenn zum Beispiel ein Kunde, dessen Wohngebäudeversicherung bei Euch 9 Jahre schadenfrei läuft und der auch noch eine Lebensversicherung bei Euch hat [nicht meine Schuld], einen Schaden in der Größenordnung 35.000 EUR erleidet, dann muss eben der Makler weg? Und zwar nach 10 Jahren ohne Vorwarnung und fristlos? Und in der Zeit ohne jegliche sonstige Auffälligkeiten? Respekt: Gut, dass Ihr das mal so deutlich sagt.

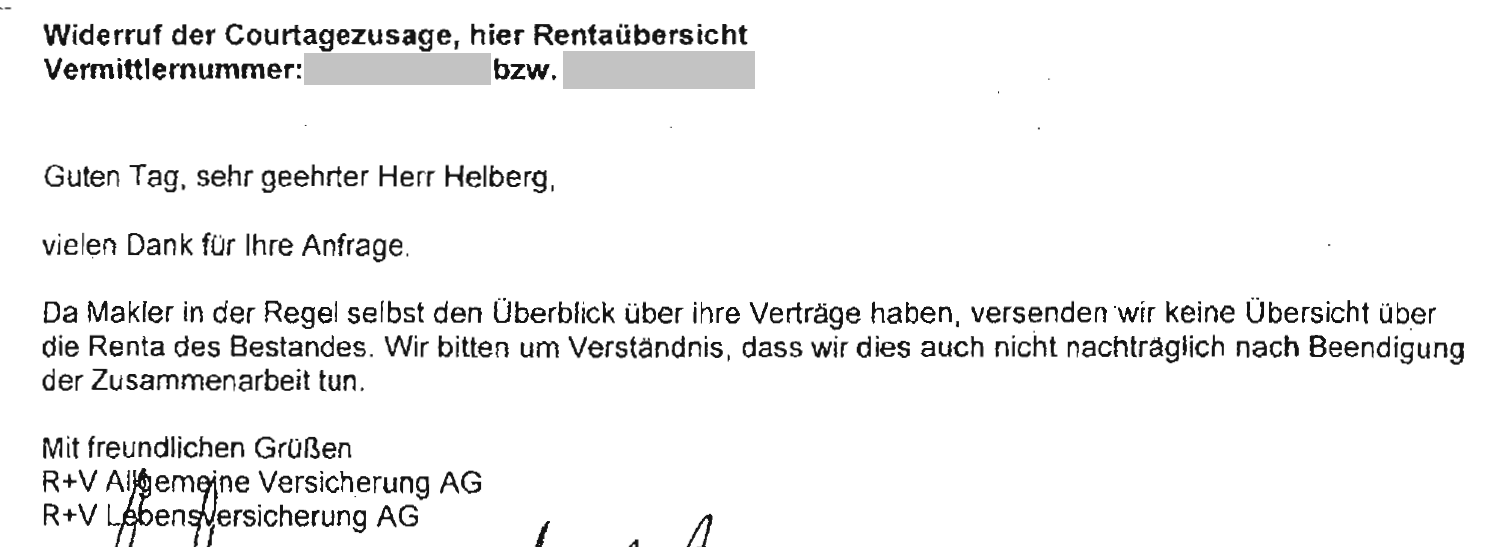

By the way: Da Ihr meinen Zugang zu Eurem Maklerextranet gesperrt habt, seid so gut und schickt mir die Renta meines Bestandes. Also die schlimmen Zahlen, die „ausnahmslos der Grund“ für das Absägen waren. Die müssen Euch bei Eurer Entscheidung ja vorgelegen haben.

Ich kümmere mich derweil um meine Vermögensschadenhaftpflichtversicherung, die zu meinem Bedauern bei Euch besteht. Schadensfrei übrigens. Wie der Vorvertrag. Wie viele meiner Kolleginnen und Kollegen muss ich mich nun fragen, ob es wirklich eine gute Idee ist, als Versicherungsmakler seine wichtigste Versicherung ausgerechnet bei Euch zu nehmen? In Eurem Fall könnte ich zu der Erkenntnis gelangen, dass die Grundlage für eine erfolgreiche Zusammenarbeit, insbesondere unter Abwägung von gezahltem Beitrag und Schadensquote, für mein Unternehmen nicht gegeben ist.

Nachtrag vom 05.02.2015 Versicherungstip: Chaotische und nicht glaubwürdige Verschlimmbesserung

Der versicherungstip (vt) fordert eine Entschuldigung der R+V, spricht von chaotischer und nicht glaubwürdiger Verschlimmbesserung seitens der R+V und ruft zu Solidarität mit mir auf. Herzlichen Dank!

„Die chaotische und nicht glaubwürdige bisherige R+V Argumentation ist reine Verschlimmbesserung.“ Quelle vt 06/2015 vom 03.02.2015

Nachtrag vom 06.02.2015: vt Online mit Solidaritäts-Aufruf für uns. Danke!

Herzlichen Dank für die Unterstützung!

Klicken Sie hier, um sich die Onlineausgabe des versicherungstip (vt) anzusehen!

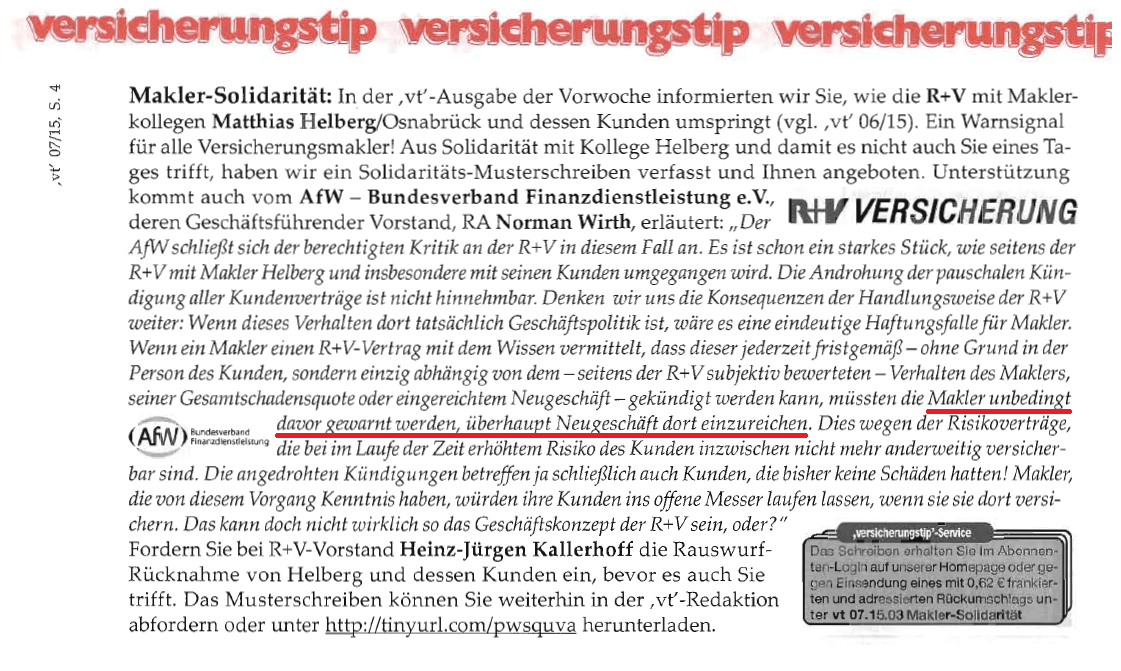

Nachtrag vom 11.02.2015: Unterstützung nun auch vom AfW. Dankeschön!

„Makler (müssten) unbedingt davor gewarnt werden, überhaupt Neugeschäft dort einzureichen.“ AfW Vorstand Norman Wirth im versicherungstip (vt) 07/2015 vom 10.02. 2015.

Nachtrag vom 23.02.2015: R+V verweigert Auskunft

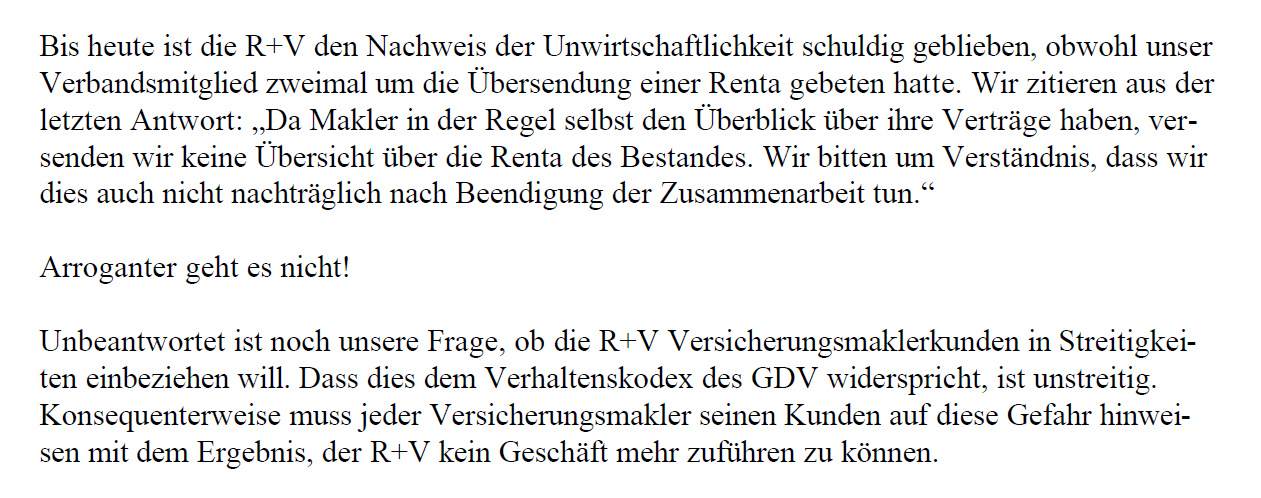

Nachdem wir zweimal erinnert hatten, erhielten wir heute die Antwort der R+V auf unsere Bitte, die Schadensquote unseres Bestandes und damit die angebliche Ursache für den Widerruf der Courtagezusage mitzuteilen: Nö.

„(…) versenden wir keine Übersicht über die Renta des Bestandes.“

Nachtrag vom 26.02.2015: Die R+V macht jetzt auch bei den Banken Schlagzeilen

„Ein schwerer Schatten fällt auf die R+V Versicherung“. Quelle: Bank intern aus der markt intern Verlagsgruppe, Ausgabe 09.2015

Nachtrag vom 27.02.2015: IGVM: „Arroganter geht es nicht!“

Unser Berufsverband, die IGVM, schrieb gestern einen zweiten Offenen Brief an R+V Vorstand Dr. Rollinger. Zitat:

Arroganter geht es nicht!

IGVM an R+V: „Arroganter geht es nicht!“ Quelle: Zweiter offener Brief der IGVM an R+V Vorstand Rollinger

Den zweiten Offenen Brief können Sie auf der Homepage der IGVM downloaden. Vielen Dank für die tolle Unterstützung, liebe Kollegen!

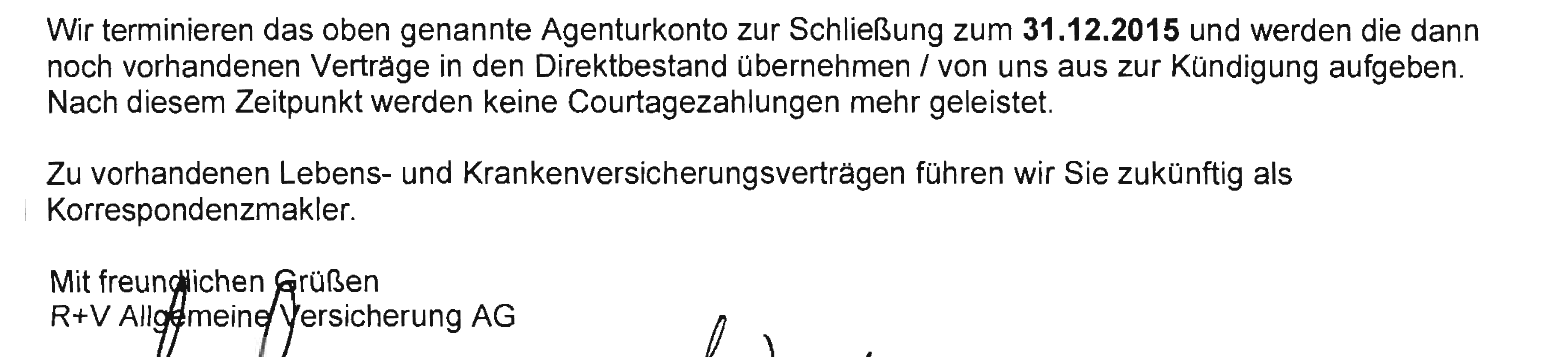

Update vom 21.03.2015: R+V – Wer einmal lügt, dem glaubt man nicht…

Von ernst zu nehmenden vertrauensbildenden Maßnahmen ist die R+V weiterhin Lichtjahre entfernt. Mit Schreiben vom 04.03.2015 hat man unserem Berufsverband, der IGVM, geantwortet. Darin beteuert die R+V zwar,

„keinesfalls die Kunden eines Versicherungsmaklers in eine eventuelle vertragliche Auseinandersetzung ein(zu)beziehen“.

Nur ist a) die Auseinandersetzung ja keine „eventuelle“, sondern eine ganz konkrete und b) verwendet man nach eigenem Bekunden immerhin Textbausteine mit exakt dieser Androhung, verbleibende Kundenverträge zu kündigen:

Aus dem Schreiben der R+V vom 23.12.2014 mit dem Widerruf der Courtagezusage

Kunden, Versicherungsmakler und die geneigte Öffentlichkeit können nun also weiter rätseln, welcher immerhin schriftlichen Aussage der R+V – Oberen sie nun glauben sollen.

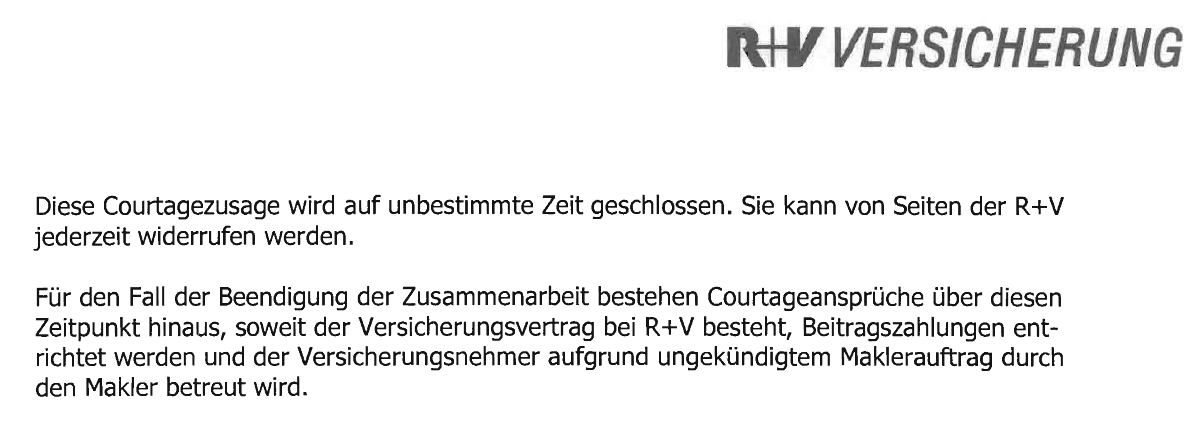

Gleiches gilt im übrigen auch für den Punkt der Courtagezahlung:

„Selbstverständlich werden wir uns auch nach Beendigung der Zusammenarbeit mit Herrn Helberg den Marktusancen verhalten und so lange Courtage zahlen, wie die betreffenden Verträge bei uns bestehen (….).“

Das klingt so nett nach einem Entgegenkommen, oder? Tatsächlich war genau dieser Passus Bestandteil unseres Vertrages / der Courtagezusage der R+V. Es handelt sich also nicht nur um einen Handelsbrauch, sondern um eine vertragliche Verpflichtung der R+V, von der man beim Widerruf (siehe Grafik oberhalb) so ganz und gar nichts mehr wissen wollte:

Aus der R+V Courtagezusage von Oktober 2004

Auch die – je nach Perspektive des Betrachters – Begründung / Schutzbehauptung / Lüge der R+V, der Grund für die Beendigung der Zusammenarbeit läge in dem Verhältnis „von verdientem Beitrag und der Schadensquote“ unseres Bestandes, steht weiterhin im Raum. Die angeblich so schlimmen Zahlen verweigert die R+V nach wie vor. Bei einer „Schadensquote“ im Lebensversicherungsbereich von Null und im Sachversicherungsbereich von klar unter 100 über die letzten 10 Jahre (von mir grob geschätzt) dürfte es dem Versicherer auch schwer fallen, wenigstens diese eine Aussage mit belastbaren Fakten zu untermauern.

Das arrogante Verhalten der R+V Führung und deren Katastrophenkommunikation unter vollständiger Ausblendung der Wirkung von Botschaften beim Empfänger scheinen sich übrigens allmählich auszuwirken: So meldet einer der größten Versicherungsmaklerverbunde dieser Tage, die R+V frage nach, warum ihr Produkt „nur in sehr geringem Maße wahrgenommen und bedient“ werde? Tja, liebe R+V, vielleicht werdet Ihr Euch diese Frage noch häufiger stellen…

Ach, ja: Einige Presseberichte dieser Tage:

Versicherungsbote: R+V: Eine Versicherung und ihr Umgang mit Versicherungsmaklern

Quelle: Versicherungsbote vom 06.03.2015

Pfefferminzia schreibt am 13.03.2015:

Quelle: Pfefferminzia vom 13.03.2015

Der versicherungstip vt aus dem markt intern Verlag berichtete erneut:

Quelle: Versicherungstip (vt) vom 17.03.2015: Behauptete schlechte wirtschaftliche Faktoren.

Der Versicherungsbote berichtet noch einmal:

Quelle: Versicherungsbote vom 16.03.2015

Und fragt:

Warum hat die R+V auf den Widerspruch des Versicherungsmaklers Helberg überhaupt in einer solchen völlig überzogenen und unangemessenen Form reagiert und ist erst auf die öffentlich gemachte Interventionen der IGVM umgeschwenkt?

Portfolio international berichtete:

Quelle: Portfolio International vom 17.03.2015

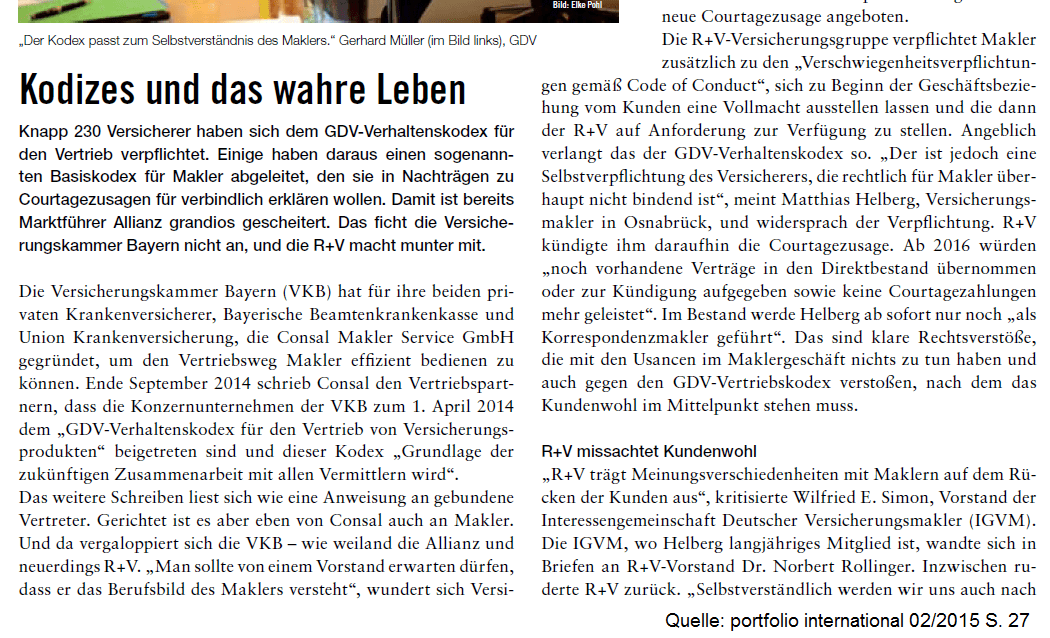

21.04.2015: Auch in der Printausgabe 02/2015 berichtet Portfolio International ausführlich und gleich mehrfach über unsere Erfahrungen mit der R+V:

Besten Dank für die zahlreichen Berichte und die vielen Symphatie- und Solidaritätsbekundungen!

Kommentare zu diesem Beitrag

Soll ich eventuelle Antworten persönlich überbringen Matthias? ;o) Sind 10 Minuten zu Fuß! 😀

Die R+V hat auf Ihrer Vermittlerseite Stellung genommen. Jetzt war alles nicht so gemeint. “Ist verpflichtet” sollte heißen “wir empfehlen”. Da stellt sich nun die Frage, ob man vertragliche Verpflichtungen der R+V-Kunden (z.B. die “Obliegenheiten”) nun auch als simple Empfehlung auffassen kann?