Wie eine gute Arbeitskraftabsicherung in der Praxis aussieht und warum sie so wichtig ist, zeigt unser neuester BU-Leistungsfall. Die Alte Leipziger hat die Berufsunfähigkeit unseres Kunden binnen 3 Wochen ohne Nachfragen anerkannt. Ein Paradebeispiel für den Sinn der Leistungsdynamik und der Frage aller Fragen zum Thema Grundfähigkeitsversicherung.

Wenn eine unserer Kundinnen oder einer unserer Kunden berufsunfähig wird, bieten wir selbstverständlich unsere Unterstützung an. Denn nach dem Abschluss einer Berufsunfähigkeitsversicherung (BU) ist das der wichtigste Zeitpunkt, an dem professionelle Hilfe wichtig ist. So auch in diesem besonderen Leistungsfall.

Arbeitskraftabsicherung: Mann, 47, kaufmännische Tätigkeit, Diagnose Chorea Huntington

Unser Kunde war Anfang 40, als er seine BU bei uns abschloss. Die Familie war gegründet, Kinder geboren und nach einem wechselhaften Berufsleben ein neuer aussichtsreicher Beruf gefunden. Stellen Sie sich einen kaufmännischen Beruf mit viel Außendienst, vielen Kontakten, Verhandlungs-, Organisations- und Kontrolltätigkeiten vor.

Fünf Jahre später kam dann der Anruf der Ehefrau: Ihr Mann sei bereits einige Monate krankgeschrieben, leide unter unsicherem Gehen, Schwindelgefühlen, Schlafstörungen und nun sei auch die Diagnose klar: Chorea Huntington.

Chorea Huntington: Unheilbar und tödlich verlaufend

Zu Chorea Huntington schreibt Wikipedia:

Chorea Huntington, auch Huntingtonsche Chorea oder Huntington-Krankheit (…) genannt, ist eine unheilbare erbliche Erkrankung des Gehirns, die durch unwillkürliche, unkoordinierte Bewegungen bei gleichzeitig schlaffem Muskeltonus gekennzeichnet ist, in Demenz mündet und zum Tod führt.

Was für ein Schicksalsschlag.

Arbeitskraftabsicherung: Schnelle Hilfe durch AU-Klausel

Weil schnelle Hilfe angezeigt war, beantragten wir zunächst Leistungen wegen Arbeitsunfähigkeit aus der Berufsunfähigkeitsversicherung. Das kann sehr schnell klappen – mit der richtigen AU-Klausel. Das bedeutet: Die Prüfung auf Leistungen wegen Arbeitsunfähigkeit muss unabhängig von einem BU-Leistungsantrag möglich sein und als Nachweis müssen AU-Bescheinigungen ausreichen.

Das hat auch hier geklappt: Binnen kurzer Zeit kam das erste Geld vom Versicherer, der Alten Leipziger. So eine schnelle Leistung hilft den Betroffenen ungemein: Es ist eine Sorge weniger und verschafft wertvolle Zeit, um den viel komplexeren BU-Leistungsantrag in Ruhe vorzubereiten.

Berufsunfähigkeit binnen 3 Wochen anerkannt

Es dauert immer eine ganze Weile, bis man alle Unterlagen für einen BU-Leistungsantrag zusammen hat. Denn es geht stets um Auskünfte zum Werdegang, zum Beruf, zur letzten Tätigkeit, zum Einkommen, zum Krankheitsverlauf, anderen Versicherern, Krankenkasse, gesetzlicher Rentenversicherung etc.

Im Idealfall liefert man gleich alle notwendigen Nachweise zusammen mit dem Leistungsantrag. Das erspart den Leistungsprüfern bei den Versicherern zeitaufwendige Rückfragen und kann die Prüfung enorm beschleunigen.

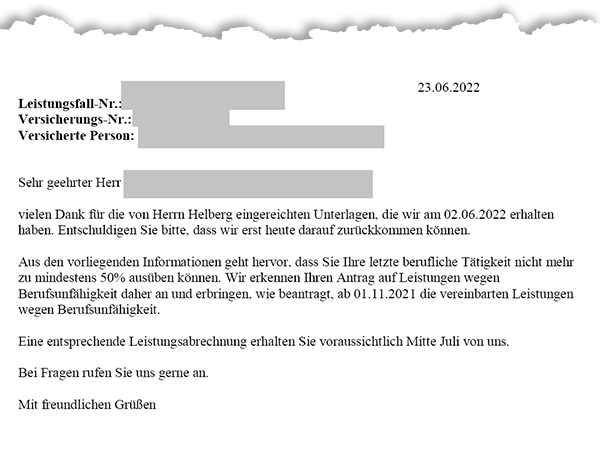

So auch hier: Den Leistungsantrag mit allen Unterlagen reichten wir am 02.06.2022 bei der Alten Leipziger ein. Nach exakt 3 Wochen kam ohne weitere Rückfragen die Anerkennung der Berufsunfähigkeit.

Es geht bei dieser Arbeitskraftabsicherung um rund 600.000.- Euro

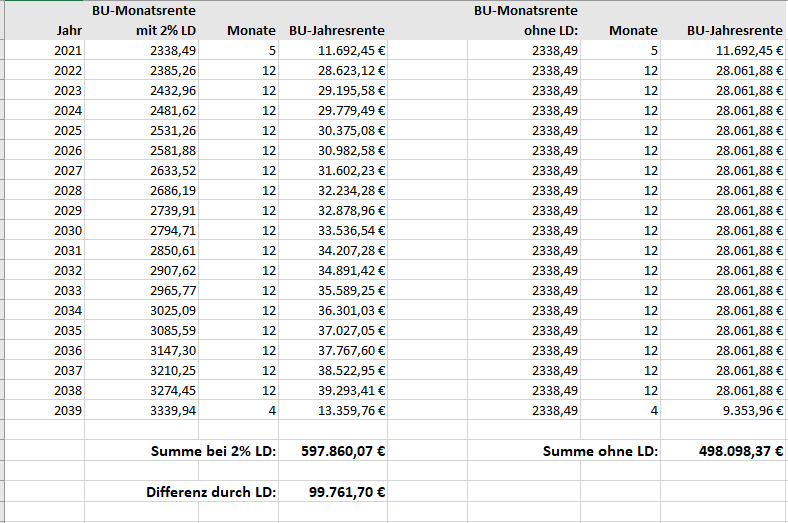

Die versicherte BU-Rente betrug zu Beginn der Berufsunfähigkeit 2.338,49 Euro / Monat. Wie bekannt, ist Chorea Huntington eine unheilbare Krankheit. Das bedeutet, es wird bei diesem Kunde so sein, wie bei der Mehrheit der Berufsunfähigen: Die meisten BU-Leistungsfälle laufen bis zum (bitteren) Ende.

2 Prozent garantierte Rentensteigerung (Leistungsdynamik) bringen bis zu 100.000.- Euro Mehreinnahmen für den Versicherten

In der folgenden Tabelle haben wir den maximal möglichen Verlauf dieser BU-Rente dargestellt. Einmal mit und einmal ohne die vereinbarte 2 prozentige garantierte Leistungsdynamik (LD). Im Ergebnis kann der Versicherte durch diesen absolut sinnvollen Zusatzbaustein bis zu knapp 100.000 Euro mehr Leistungen aus seinem Vertrag bekommen.

Ein sicherer Leistungsfall auch für eine Grundfähigkeitsversicherung. Nur wann?

Wenn Sie sich nochmals den Krankheitsverlauf bei Chorea Huntington ansehen, werden Sie feststellen, dass irgendwann die Einschränkungen so stark sein werden, dass auch eine Grundfähigkeitsversicherung wird leisten müssen.

Viele Versicherer und Vermittler pushen diese relativ junge Versicherung, bei der (erst) geleistet wird, wenn grundlegende menschliche Fähigkeiten wie Gehen, Stehen, Treppensteigen dauerhaft verloren gegangen sind. Manche preisen sie zur Arbeitskraftabsicherung oder gar als Alternative zur Berufsunfähigkeitsversicherung an.

Die Frage ist nur, wann die Einschränkungen so stark sind, dass für den Versicherten Geld aus der Grundfähigkeitsversicherung fließt – und wieviel an Leistungsdauer dann noch übrig ist.

Praxisbeispiel zur Arbeitskraftabsicherung: Wieviel Einkommen hätte dieser Kunde ohne Berufsunfähigkeitsversicherung?

Zur Arbeitskraftabsicherung gibt es bekanntlich (?) mehrere Möglichkeiten, sowohl der Sozialversicherung als auch privater Versicherungsanbieter. In diesem Fall sieht es aktuell (Juni 2022) bei unserem Kunden so aus:

- Die gesetzliche Krankenkasse hat das Maximum von 72 Monaten lang das Krankengeld gezahlt und inzwischen die Leistung eingestellt. Aktuelles Einkommen daraus also Null.

- Der private Krankentagegeldversicherer (Testsieger bei Stiftung Warentest, haben wir nicht vermittelt) stellt seit zig Monaten Rückfrage nach Rückfrage und hat noch immer nicht geleistet. Aktuelles Einkommen daraus also Null. Falls Geld kommt, dann nur vorübergehend. Denn der Mann ist ja bereits als berufs- und sogar erwerbgemindert anerkannt. Damit endet die Zahlung des Krankentagegeldes.

- Die Deutsche Rentenversicherung hat eine unbefristete volle Erwerbsminderungsrente anerkannt und zahlt ab 01.07.2022. Einkommen daraus: Rund 990.- Euro / Monat.

- Was würde eine Grundfähigkeitsversicherung jetzt zahlen? Nichts.

- Würde eine private Erwerbsunfähigkeitsversicherung jetzt zahlen? Vermutlich ja. Sie würde für diesen Kunden aber genau so viel wie seine Berufsunfähigkeitsversicherung kosten. Das macht also keinen Sinn, denn die BU-Absicherung ist höherwertig.

Die Frage aller Fragen zum Thema Grundfähigkeitsversicherung

Ich fasse nochmal kurz zusammen, weil es so ein krasser Fall ist: Der Mann ist nicht nur berufsunfähig, er ist voll erwerbsgemindert. In keinem Beruf kann er also noch mehr 3 Stunden am Tag arbeiten. Vermutlich nicht einmal mehr einen 450.- Euro-Job ausüben. An staatlicher Absicherung kommen 990.- Euro / Monat. Und nun meine Frage:

Wie lange kann sich jemand von 990.- Euro im Monat die Beiträge einer Grundfähigkeitsversicherung von z.B. 100 Euro / Monat leisten?

Wenn jemand seine Grundfähigkeitsversicherung kündigen muss, weil er nicht mehr arbeiten, kein Geld mehr verdienen kann, hilft sie dem Versicherten einfach nicht. Dann ist das verbranntes Geld und keine Arbeitskraftabsicherung.

Wie viele der bei Helberg Versicherten haben bisher ihre Berufsunfähigkeitsrente erhalten?

9 von 10 unserer versicherten Kundinnen und Kunden, die für lange Zeit arbeitsunfähig oder sogar berufsunfähig geworden sind, haben ihre Rente aus der Berufsunfähigkeitsversicherung erhalten.

Die genaue Quote liegt bei 91,89 Prozent, gezählt seit dem Jahr 2002. Kein einziger unserer Kunden musste in all den Jahren dafür vor Gericht kämpfen.

Unter Berufsunfähigkeitsrente bekommen stellen wir eine Auswahl „unserer“ Leistungsfälle vor. Stand: März 2024.

Fazit zur Arbeitskraftabsicherung anhand dieses BU-Leistungsfalles

Zunächst einmal ein großes Dankeschön an die Leistungsprüferinnen bei der Alten Leipziger. Das ging fix, auch wenn die Lage bei dieser Diagnose glasklar ist.

Vielleicht wird dem einen oder anderen Leser oder der Leserin nun deutlicher, warum ich mich grundsätzlich nicht für die Grundfähigkeitsversicherung zur Arbeitskraftabsicherung oder als Alternative zur Berufsunfähigkeitsversicherung erwärmen kann. Als Ergänzung mag sie hingegen ihre Berechtigung haben.

Unserem Kunden und seiner Familie wünsche ich, dass die Rente aus der Berufsunfähigkeitsversicherung hilft, wenigstens eine Sorge weniger zu haben. Und dass die Zeit für noch viele schöne Momente ausreicht.

Arbeitskraftabsicherung

Noch keine Kommentare vorhanden