BU-Tarif E356, OBUUZ, Allianz Lebensversicherungs-AG, Stand 12.2019: Fakten, Testergebnisse, Beitragsbeispiele, Bewertung.

Es ist nicht leicht, sich im Dschungel der Informationen zu einer Berufsunfähigkeitsversicherung zurecht zu finden. Mit dieser Tarif-Info zum Tarif E356 der Allianz Lebensversicherungs-AG wollen wir Ihnen weitere Informationen zur Verfügung stellen, die Sie so vielleicht noch nicht kannten.

Es ist nicht leicht, sich im Dschungel der Informationen zu einer Berufsunfähigkeitsversicherung zurecht zu finden. Mit dieser Tarif-Info zum Tarif E356 der Allianz Lebensversicherungs-AG wollen wir Ihnen weitere Informationen zur Verfügung stellen, die Sie so vielleicht noch nicht kannten.

Bitte beachten Sie, dass sich alle Angaben nur auf diese eine Tarif-Version beziehen. Ein Vertrag, der letztes Jahr abgeschlossen wurde, oder nächstes Jahr vereinbart wird, kann anders kalkuliert sein und andere Versicherungsbedingungen haben. Sogar wenn er den gleichen Namen hat. Deswegen schreiben wir genau, welche Dokumente wir ausgewertet haben.

Fakten zur Berufsunfähigkeitsversicherung Allianz, Tarif E356 (OBUUZ)

Anbieter: Allianz Lebensversicherungs-AG

Art: Selbständige Berufsunfähigkeitsversicherung

- Tarifname: Selbstständige Berufsunfähigkeitspolice Plus

- Tarifbezeichnung: E356 / OBUUZ

- Stand der Daten: 12.2019

- Dokumente: Versicherungsbedingungen AVB Druckstücknummer E—A0356Z0 12/2019, Antrag Universalantrag Druckstücknummer PESVA02545, Fragen und Angaben zu gefahrerheblichen Umständen Druckstücknummer E—A0127Z0, vollständige Verbraucherinformationen mit der Original-Versicherer-Software am 19.06.2020 erzeugt.

Tarifvarianten und Leistungsbausteine

- Startertarif möglich: Ja (nennt sich dann „BerufsunfähigkeitsStartPolice“)

- Karenzzeit möglich: Ja, beitragsmindernd

- Beitragsdynamik möglich: Ja

- Leistungsdynamik möglich: Ja, als beitragspflichtiger Zusatzbaustein

- Einmal-Leistung möglich: Nein

- Alternative Leistungsstaffel: Nein

- Pflege-Option möglich: Ja, Zusatz-Pflegerente als beitragspflichtiger Zusatzbaustein

- Arbeitsunfähigkeitsklausel (AU-Baustein): Ja, im Tarif fest einkalkuliert

- Dienstunfähigkeitsklausel (DU-Klausel): Nein

- Besondere Klauseln und Leistungen: Verlängerungs-Klausel, Berufswechsel-Klausel, Umorganisationshilfe, Wiedereingliederungshilfe

Preis-Beispiele zur Berufsunfähigkeitsversicherung Allianz E356 / OBUUZ

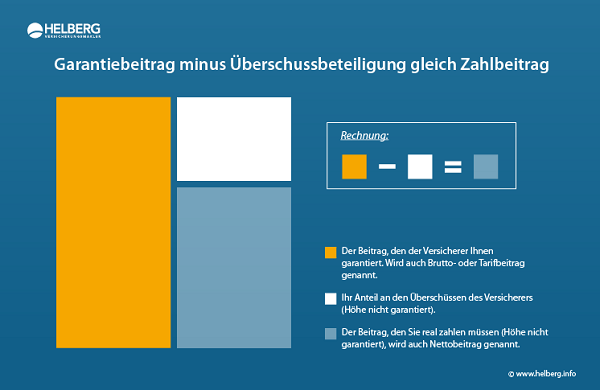

Für eine bessere Vergleichbarkeit und Orientierung haben wir ganz einfache Annahmen für Musterberechnungen getroffen. Auch sinnvolle Zusatzbausteine wie die garantierte Rentenerhöhung sind nicht berechnet. Ferner sind keine Besonderheiten berücksichtigt, die sich aus dem BMI, Freizeitrisiken, speziellen Tätigkeiten oder der Gesundheitshistorie ergeben können. Wir sind von Nichtrauchern ausgegangen. Bei allen Berechnungen geht es um 1.000.- € Berufsunfähigkeitsrente im Monat. Die soll bis zum Alter von 65 Jahren abgesichert werden – auch wenn eine höhere und längere Absicherung möglich und sinnvoll ist. Weil es für die Entscheidung wichtig ist, nennen wir sowohl den Garantiebeitrag als auch den Zahlbeitrag, beide als Monatsbeitrag.

Berufe und die Beiträge zu deren Absicherung im BU-Tarif E356 / OBUUZ

a) In Schule, Studium und Ausbildung

- Schüler*in, Hauptschule Klasse 10, Alter 16, 49 Jahre Laufzeit. Garantiebeitrag: 85,28 €, Zahlbeitrag: 69,08 €.

- Schüler*in, Gymnasium Klasse 11, Alter 16, 49 Jahre Laufzeit. Garantiebeitrag: 43,00 €, Zahlbeitrag: 34,83 €.

- Azubi Altenpfleger, Alter 19, 46 Jahre Laufzeit. Garantiebeitrag: 116,72 €, Zahlbeitrag: 94,54 €.

- Azubi Bankkaufmann, Alter 19, 46 Jahre Laufzeit. Garantiebeitrag: 46,12 €, Zahlbeitrag: 37,36 €.

- Student*in Heilpädagogik, Alter 22, 43 Jahre Laufzeit. Garantiebeitrag: 49,36 €, Zahlbeitrag: 39,98 €.

- Student*in Informatik, Alter 22, 43 Jahre Laufzeit. Garantiebeitrag: 39,37 €, Zahlbeitrag: 31,89 €.

- Student*in Jura, Alter 22, 43 Jahre Laufzeit. Garantiebeitrag: 39,37 €, Zahlbeitrag: 31,89 €.

- Student*in Humanmedizin, Alter 22, 43 Jahre Laufzeit. Garantiebeitrag: 39,37 €, Zahlbeitrag: 31,89 €.

b) Im Berufsleben

- Altenpfleger*in, angestellt, kein Studium, 100% körperliche Tätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 147,94 €, Zahlbeitrag: 119,83 €;

- Bankkaufmann / Bankkauffrau, angestellt, kein Studium, 100% Bürotätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 58,25 €, Zahlbeitrag: 47,18 €;

- Heilpädagoge / Heilpädagogin, angestellt, Bachelor-Studium, 25% Bürotätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 81,93 €, Zahlbeitrag: 66,63 €;

- Informatiker*in, angestellt, Master-Studium, 100% Bürotätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 46,41 €, Zahlbeitrag: 37,59 €;

- IT-Berater*in, angestellt, Master-Studium, 85% Bürotätigkeit, 15% Reisetätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 58,25 €, Zahlbeitrag: 47,18 €;

- Rechtsanwalt / Rechtsanwältin, freiberuflich, Studium 2. Staatsexamen, 90% Bürotätigkeit, 10% Reisetätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 46,41 €, Zahlbeitrag: 37,59 €;

- Facharzt / Fachärztin für Allgemeinmedizin, Studium 2. Staatsexamen, freiberuflich, keine operative Tätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 46,41 €, Zahlbeitrag: 37,59 €;

- Maschinenbau-Ingenieur*in, Studium, Diplom, angestellt, 95% Bürotätigkeit, Alter 30 Jahre, 35 Jahre Laufzeit. Garantiebeitrag: 46,41 €, Zahlbeitrag: 37,59 €.

Wenn Sie es genauer wissen wollen, nutzen Sie unseren Berufsunfähigkeitsversicherung Vergleich, um den aktuellen Tarif für Ihre Situation zu berechnen.

So kommen zwei Beiträge für eine Berufsunfähigkeitsversicherung zustande: Garantiebeitrag minus Überschussbeteiligung gleich Zahlbeitrag.

Bewertungen des BU-Tarif E356 (OBUUZ) der Allianz

Das meinen andere: Testergebnisse zum Berufsunfähigkeitsversicherungs -Tarif E356 der Allianz mit Stand 12.2019

- Morgen & Morgen: ***** 5 Sterne

- Franke & Bornberg: FFF+

- Stiftung Warentest / Finanztest: nicht getestet

Das meinen wir:

Ist der Tarif E356 der Allianz Lebensversicherung für junge Leute in Schule, Studium und Ausbildung geeignet?

Viele Jahre lang war die Allianz mit ihrer selbständigen „Berufsunfähigkeitspolice Plus“ für Schüler*innen und Studierende nicht gerade die erste Wahl. Schüler*innen bekamen eine Klausel, die aus der Berufsunfähigkeitsversicherung für Schüler eine Erwerbsunfähigkeitsversicherung machte. Studierenden ging es Dank Studentenklausel nicht besser, wenn sie ihr Studium abbrachen.

Aber die Zeiten haben sich geändert und man darf anerkennen, dass die Allianz in den letzten Jahren ihre BU Versicherungsbedingungen in vielen Punkten verbessert hat. So ist bei Schülern nun die „Tätigkeit als Schüler“ versichert. Das ist positiv, denn hier wird – wie bei Angestellten – die konkret ausgeübte Tätigkeit als Maßstab einer Berufsunfähigkeit herangezogen.

Bei Studierenden gilt nun als Beruf „neben dem zuletzt ausgeübten Studium auch das mit dem Abschluss des belegten Studiengangs verbundene Berufsbild“. Auch das ist eine Verbesserung. Allerdings gibt es am Markt bessere Formulierungen für Studierende. Nämlich solche, die die Tätigkeiten von Studierenden als Beruf deklarieren und das angestrebte Berufsbild nur als Maßstab für die Lebensstellung nehmen.

Berufswechsel-Klausel und Nachversicherungsgarantien

Hingegen finden wir die Berufswechselklausel der Allianz recht gelungen. Denn dadurch kann man günstiger eingestuft werden und damit im eigenen Vertrag Beiträge sparen, wenn sich die Tätigkeit positiv verändert. Zum Beispiel, wenn Abiturientinnen oder Abiturienten anfangen, zu studieren oder später einen Bürojob ausüben.

Außerdem kann man im bestehenden Vertrag nicht schlechter eingestuft werden. Wenn der Hauptschüler oder die Hauptschülerin für 69 € versichert ist, bleibt er oder sie das auch. Demzufolge ändert sich für sie der Beitrag selbst dann nicht, wenn sie später als Altenpfleger*in arbeiten. Also lautet die Devise, so früh wie möglich für Versicherungsschutz sorgen.

Besonders wichtig für junge Leute sind auch die Nachversicherungsgarantien, also Erhöhungsmöglichkeiten ohne erneute Gesundheitsprüfung. Dazu bietet die Allianz diverse Möglichkeiten, begrenzt sie andererseits aber auch wieder deutlich. Durch Kombination mehrerer Anlässe kann man seine BU-Rente immerhin in mehreren Schritten auf maximal 3.000.- € erhöhen. Das ist mehr, als die meisten anderen Versicherer ermöglichen.

Ist der Tarif E356 für Arbeiter und Angestellte im Berufsleben geeignet?

Ja, grundsätzlich halten wir die Versicherungsbedingungen des Tarifs E356 der Allianz für die meisten Berufe und Tätigkeiten für sehr gut passend.

Ist der Allianz Tarif E356 für Selbstständige und Freiberufler geeignet?

Weil die Allianz im Tarif E356 mit Stand 12.2019 die Versicherungsbedingungen auch für Selbstständige verbessert hat, halten wir den Tarif auch für sie für grundsätzlich geeignet. Zum Beispiel prüft die Allianz in diesem Tarif die Umorganisation des Betriebs nicht bei Akademikern mit mindestens 90% kaufmännischer, planerischer, leitender oder organisatorischer Tätigkeit und nicht in Betrieben mit weniger als fünf Mitarbeitern. Falls in anderen Fällen eine Umorganisation möglich ist, zahlt der Versicherer eine Umorganisationshilfe in Höhe einer halben Jahresrente. Darüber hinaus dürfte in den meisten Arztpraxen und Rechtsanwaltskanzleien eine Umorganisation sowieso nicht möglich sein.

Ist der Tarif E356 für Beamte geeignet?

Weil der Tarif E356 der Allianz Lebensversicherungs-AG keine Dienstunfähigkeitsklausel enthält, könnte man meinen, er sei für Beamtinnen und Beamte nicht geeignet. Aber auch verbeamtete Menschen können berufsunfähig werden. Der Versicherer prüft ihre Berufsunfähigkeit dann im Prinzip wie bei Angestellten. Das heißt, ob der Dienstherr einen für dienstunfähig hält, spielt für die Entscheidung keine Rolle. Zwar mag das nicht die optimale Lösung sein. Aber wenn Versicherer mit einer Dienstunfähigkeitsklausel Vorerkrankungen ausschließen wollen, könnte eine Berufsunfähigkeitsversicherung ohne einen solchen Ausschluss deutlich nützlicher sein. Übrigens ist das eine Situation, die wir relativ häufig in der Praxis beobachten.

(Gesundheits-) Fragen im Antrag

Die Allianz fragt im Antragsformular neben aktuellen Erkrankungen und Beschwerden nur nach ärztlichen / therapeutischen Behandlungen, Untersuchungen und Beratungen. Wenn man beispielsweise vor 4 Jahren längere Zeit Rückenschmerzen hatte, aber deswegen nicht beim Arzt war, müssen sie daher unter Umständen nicht angegeben werden. Etwas kurios ist hingegen die Frage, ob man in den letzten 10 Jahren in einer Klinik war. Das kann man ja durchaus so verstehen, dass auch der Besuch bei Tante Else am Krankenbett angegeben werden müsste.

Die Allianz fragt zwar nach derzeit anderweitig gestellten BU-Anträgen, nicht aber nach abgelehnten Anträgen der letzten 5 Jahre. Außerdem arbeitet die Allianz Lebensversicherungs-AG nicht mehr mit dem HIS („schwarze Liste“) zusammen.

Bei neuer Immobilienfinanzierung oder Praxis-Erwerbs-Finanzierung steht ein Sonderantrag mit komprimierten Gesundheitsfragen zur Verfügung.

Beitragsniveau

Zusammengefasst kann man festhalten, dass die Allianz bei ihrer selbstständigen Berufsunfähigkeitsversicherung weder zu den teuersten Anbietern gehört, noch der billigste ist. Hingegen bietet sie im Tarif E356 für viele Berufe ein sehr gutes Preis- / Leistungsverhältnis. Der Unterschied zwischen Garantiebeitrag und Zahlbeitrag („Spreizung“) ist vergleichsweise gering. Dadurch verringert sich das Risiko, dass sich bei einer eventuellen Reduzierung der Überschüsse die zu zahlenden Beiträge extrem erhöhen.

Fazit

Auf jeden Fall können Sie die Allianz mit dem Tarif E356 / OBUUZ beim Abschluss einer Berufsunfähigkeitsversicherung in die nähere Auswahl nehmen. Was die Finanzstärke der Allianz angeht, macht so leicht niemand dem Marktführer etwas vor. Das ist auch das Argument, warum die Allianz inzwischen – trotz noch nicht optimaler Bedingungen – sogar für junge Leute eine gute Wahl sein kann. Denn ihre Verträge müssen manchmal 40 oder 50 Jahre lang halten. Da ist man beim Marktführer vermutlich in zuverlässigeren Händen, als beim Start-Up-Versicherer, der erst ein paar Jahre tätig ist.

Wenn Sie weitere Tarif-Infos suchen – hier geht’s zu unserer Tarif-Info-Übersicht.

Falls es bei Ihnen Besonderheiten im Beruf, in der Freizeit oder anzugebende Vorerkrankungen gibt, nutzen Sie unseren Service der anonymisierten Risikovoranfrage. Dadurch entstehen Ihnen keine Kosten.

Darüber hinaus erhalten Sie im Rahmen einer Beratung bei uns eine Analyse mit detaillierten Angaben zu Leistungskriterien und der Platzierung des Allianz-Tarifs im Wettbewerb mit anderen BU-Anbietern. Denn auch andere Versicherer haben sehr gute BU-Tarife – und jeder hat seine Stärken und Schwächen.

Disclaimer: Sofern wir als Versicherungsmakler Ihnen eine Berufsunfähigkeitsversicherung der Allianz vermitteln, bekommen wir vom Versicherer eine Vergütung („Courtage„). Aber teurer als anderswo wird der Vertrag deswegen nicht für Sie. Wenn es Ihnen lieber ist, uns direkt zu vergüten, vermitteln wir Ihnen im Gegenzug einen courtagefrei kalkulierten Tarif der Allianz.

Zuletzt aktualisiert am 08.07.2020 Allianz Berufsunfähigkeitsversicherung Tarif E356 / OBUUZ

Noch keine Kommentare vorhanden