Der WISO-Tipp Absicherung gegen Erwerbsunfähigkeit, ausgestrahlt am 05.12.2016 im ZDF, hat alle Befürchtungen erfüllt. Warum muss jemand, der so offensichtlich keine Ahnung vom Thema Arbeitskraftabsicherung hat, das auch noch Verbrauchern im TV als Tipp unterjubeln?

Ein so komplexes Thema wie die Absicherung der Arbeitskraft in einen 5-Minuten-TV-Beitrag zu packen, kann nicht funktionieren. Das würde vermutlich auch ein Team der besten Leute aus der Versicherungsbranche, der Kommunikation und der Visualisierung schlicht überfordern.

Ein so komplexes Thema wie die Absicherung der Arbeitskraft in einen 5-Minuten-TV-Beitrag zu packen, kann nicht funktionieren. Das würde vermutlich auch ein Team der besten Leute aus der Versicherungsbranche, der Kommunikation und der Visualisierung schlicht überfordern.

Wer trotzdem meint, möglichst viel Stoff in 5 Minuten packen zu müssen, muss jedes einzelne Wort gut überlegt haben, damit am Ende nicht nur Verwirrung entsteht.

WISO-Tipp Absicherung gegen Erwerbsunfähigkeit

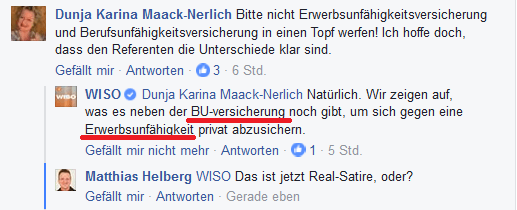

Schon im Vorfeld gab es auf der WISO-Facebook-Fanpage diverse Hinweise darauf, dass man nicht wirklich weiß, wovon man spricht.

Realsatire auf der WISO Facebook-Fanpage. Quelle: www.facebook.com/ZDFwiso

Mit dieser kleinen Einstimmung schauen Sie sich vielleicht erst einmal den WISO-TIPP Absicherung gegen Erwerbsunfähigkeit selber an. In der Mediathek steht er noch bis zum 05.12.2017 zur Ansicht zur Verfügung (Nachtrag vom 13.12.16: Das ZDF hat das Video vom Netz genommen, siehe unten Nachtrag / Reaktion vom 12.12.2016):

WISO-Tipp Absicherung gegen Erwerbsunfähigkeit. Mit einem Klick auf das Bild gelangen Sie zur Mediathek. Quelle: zdf.de

WISO-TIPP: 8 Fehler in 04:51 Minuten, der erste nach 33 Sekunden

Fehler Nr. 1 bei 00:33

„Generell gilt: Wer erwerbsunfähig wird, schafft es nicht mehr, mindestens 3 Stunden am Tag zu arbeiten. Egal in welchem Beruf.“

Falsch: Das ist eher die Definition für Erwerbsminderung in der gesetzlichen Rentenversicherung. Auf gar keinen Fall gilt das generell für die Erwerbsunfähigkeit einer privaten Versicherung, denn dort gibt es viele unterschiedliche Definitionen in den Versicherungsbedingungen.

Fehler Nr. 2 bei 01:47

„Und tatsächlich: Philipp erfährt, es gibt noch weitere Möglichkeiten, sich privat gegen Berufsunfähigkeit abzusichern.“

Falsch, die gibt es keinesfalls. Um sich gegen Berufsunfähigkeit abzusichern, gibt es ausschließlich, einzig und allein, die Berufsunfähigkeitsversicherung. Die Bezeichnung könnte einen auf die richtige Fährte bringen… Wer pingelig ist, würde außerdem bemängeln, dass man sich natürlich nur gegen die finanziellen Folgen absichern kann und nicht gegen den Eintritt der Berufsunfähigkeit ansich.

Fehler Nr. 3 bei 01:49

„Möglichkeit 1: Die Erwerbsunfähigkeitsversicherung. Vorteil: Selbst in Berufen mit hohem Risiko, zum Beispiel Dachdecker, können Sie eine solche Versicherung abschließen.“

Falsch, die Erwerbsunfähigkeitsversicherung kann nicht das Risiko der Berufsunfähigkeit absichern, sondern (wie der Name vermuten lässt) das Risiko der Erwerbsunfähigkeit. Nächster Fehler (zählen wir nicht mit): Dachdecker können natürlich auch eine Berufsunfähigkeitsversicherung abschließen, ist allerdings extrem teuer.

Fehler Nr. 4 bei 02:13

„Möglichkeit 2: Die Unfallversicherung. (…) Nachteil: Ist der Unfall etwa selber verschuldet, kann die Versicherung in der Regel die Zahlung verweigern.“

Falsch, die Unfallversicherung kann nicht das Risiko der Berufsunfähigkeit absichern, sondern (wie der Name ausnahmsweise ebenfalls vermuten lässt) das finanzielle Risiko eines Unfalls, der dauerhafte Schäden hinterlässt.

Woher die Aussage stammt, dass sie bei selbstverschuldeten Unfällen nicht leistet, ist mir schleierhaft. Selten solchen Nonsens gehört. Immerhin hat WISO auf Twitter auf eine entsprechende Frage geantwortet…:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Die beste Replik darauf hatte eindeutig die auf Unfall- und Berufsunfähigkeitsversicherungs-Leistungsfälle spezialisierte Versicherungsberaterin Angela Baumeister parat:

https://twitter.com/VersRechtAngela/status/805880679246557189

Fehler Nr. 5 bei 02:27

Noch zur Unfallversicherung: „Außerdem sind psychische Erkrankungen oder Bandscheibenvorfälle nicht abgedeckt.“

Als Pauschalaussage kann man das so nicht stehen lassen, denn der Umfang des Versicherungsschutzes einer Unfallversicherung hängt von den konkrekten Versicherungsbedingungen ab, die sich enorm unterscheiden. Darin können auch Bandscheibenvorfälle, zum Beispiel durch Eigenbewegungen (schweres Heben) mitversichert sein.

Fehler Nr. 6 bei 03:17

„Wichtig: Achten Sie vor Vertragsabschluss darauf, dass die sogenannte abstrakte Verweisung ausdrücklich ausgeschlossen ist.“

Falsch, es kommt überhaupt nicht auf den Begriff „abstrakte Verweisung“ an. Versicherungsbedingungen, in denen der Ausdruck „abstrakte Verweisung“ nicht vorkommt, können diese Verweisungsmöglichkeit enthalten, oder auch nicht.

Fehler Nr. 7 bei 03:36

„Die BU-Rente läuft nur bis zur gesetzlichen Altersrente. (…) Meist reicht eine Vertragslaufzeit bis zum 65. Lebensjahr.“

Falsch, die Berufsunfähigkeitsrente kann so lange laufen, wie es im Vertrag vereinbart ist. Ob eine Vertragslaufzeit bis zum 65. Lebensjahr wirklich reicht, wissen Sie, wenn Sie 65 sind, aber sicher nicht mit 29 Lenzen. Es sollte immer eine maximale Laufzeit vereinbart werden. Falls man dann mit 65 den Schutz wirklich nicht mehr braucht, kündigt man den Vertrag einfach. Das ist das viel sicherere Vorgehen.

Fehler 8 bei 03:50

„Achtung, eine Police bis zum 67 Lebensjahr ist oft bis zu 15% teurer.“

Nicht ganz falsch, aber nur die eine Seite der Medaille: Falls Sie mit 65 tatsächlich berufsunfähig sind, wären Sie es sicherlich auch noch mit 67. Endet mit 65 aber der Vertrag (weil WISO dazu rät), fehlen Ihnen 2 Jahre weitere Einnahmen. Im konkreten Beispiel wären das selbst ohne Dynamik 36.000 €. Junge Leute, wie der 29 jährige Existenzgründer, werden vielleicht bis 70 und länger arbeiten müssen. Dann könnten schon 90.000 € an Einkommen fehlen. Und dann? Eine Berufsunfähigkeitsversicherung kann man nicht mal eben verlängern.

Wer allein diesem letzten WISO-Tipp folgt, spart nicht etwa einfach nur 15% Beiträge, sondern riskiert im gezeigten Fall einen irreparablen finanziellen Schaden von 36.000 €. Herzlichen Glückwunsch!

Fazit zum WISO-Tipp „Absicherung gegen Erwerbsunfähigkeit“

Schon der Titel passt nicht zum Beitrag. Begrifflichkeiten werden wild durcheinander gebracht. Falschinformationen werden Verbrauchern als Tipp untergejubelt. Dieses „Qualitätsniveau“ zum Thema Berufsunfähigkeitsversicherung toppt noch das von Stiftung Warentest und seiner Zeitschrift Finanztest.

Liebe Redakteure: Es ist ein hochgradig kompliziertes Thema. Ein Maximum von Infos in 5 Minuten-Beiträge zu packen, kann nicht funktionieren, erst Recht nicht, wenn man im Thema nicht sattelfest ist. Stattdessen könntet Ihr Euch einen klitzekleinen Aspekt heraussuchen und nur darüber berichten. Beispielsweise, warum es wichtig ist, bevor man irgendeinen BU-Antrag unterschreibt, die über einen gespeicherten Diagnosen bei Ärzten und Krankenkassen abzufragen. So etwas würde Verbrauchern wirklich nutzen.

Unser Resümee nach der WISO-Stellungnahme vom 08.12.2016

- Wie hätte die WISO-Redaktion mit ihrer „WISO-Oma“ wohl die Beratung eines Kollegen aussehen lassen, der es schafft, innerhalb von 5 Minuten 8 Fehler zu Protokoll zu bringen?

- Die WISO-Redaktion blendet kritische Kommentare auf ihrer Facebook-Seite heimlich aus. Als Begründung werden bestimmte Aussagen der Netiquette angeführt, die es so nicht gibt.

- Von rechtzeitigen Hinweisen zahlreicher Fachleute auf mögliche Ungenauigkeiten im angekündigten Beitrag lässt man sich nicht beeindrucken.

- Die WISO-Redaktion sendet einen Beitrag, der vor Fehlern und Falschaussagen nur so strotzt (8 Fehler in 5 Minuten).

- Auf die hereinbrechende Kritik nimmt man ausschließlich (?) auf der eigenen Facebook-Fanpage Stellung und versucht, sich mit Ignorieren, Beschwichtigungen und Ausflüchten herauszureden.

Ich nenne so etwas „Selbstsicheres Auftreten bei völliger Ahnungslosigkeit“. Wenn das mit dem Journalismus einmal nicht mehr läuft, empfehle ich eine Karriere in einem Struki-Vertrieb.

Nachtrag / Reaktionen:

06.12.2016:

Auch bei der geschätzten und auf Leistungsfälle in der Unfall- und Berufsunfähigkeitsversicherung spezialisierten Kanzlei Angela Baumeister bekommt WISO ordentlich einen auf den Deckel: Gut so.

07.12.2016

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

https://twitter.com/ERGODeutschland/status/806493917621481473

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Der Versicherungsbote berichtet: Versicherungsmakler kontert ZDF-WISO

Versicherungsbote vom 07.12.2016: Versicherungsmakler kontert ZDF WISO. Grafikquelle: versicherungsbote.de

08.12.2016

Die WISO-Redaktion antwortet auf Facebook:

WISO-Antwort zur Kritik am WISO-Tipp. Quelle: facebook.com/ZDFwiso

Frage: Bekommen die WISO-TV-Zuschauer das auch zu hören?

12.12.2016: ZDF nimmt WISO-Tipp vom Netz

Der WISO-Tipp Absicherung gegen Erwerbsunfähigkeit ist in der ZDF Mediathek nicht mehr aufrufbar. Das ist bestimmt keine leichte Entscheidung gewesen, aber die Richtige. Vielen Dank.

WISO Tipp Erwerbsunfähigkeit leider nihct mehr verfügbar. Quelle: zdf.de

https://twitter.com/VersRechtAngela/status/808319632855678976

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Kommentare zu diesem Beitrag

Der Typ hieß Philip? Oh Mann…

Noch ein Fehler für die Kleinlichen. Die EU oder auch die EMI darf nicht auf jeden Beruf verweisen 😉

Hallo Matthias Helberg,

ein weiterer Fehler hat sich eingeschlichen … bei 2:37 min.

Nicht elementar wichtig, aber wenn man schon mit Anglzismen rumwirft, dann bitte richtig.

Hallo Matthias,

ein wirklich wunderbarer Blog-Artikel! Super!

Hier werden Laien die Augen geöffnet. Es wird allzu so oft so getan als ob ein paar Tipps reichen und schon ist der Abschluss leicht erledigt.

In der Konsequenz verbringen leider viele Menschen mehr Zeit bei der Wahl des neuen Smartphone, dass nach einem Jahr hinüber ist, als bei der Absicherung von Risiken, die alle Lebensziele über den Haufen werfen können.

Vielen Dank!

Herzliche Grüße,

Michael

Nicht nur beim Thema Berufsunfähigkeitsversicherung

machen die öffentlich rechtlichen Fernsehanstalten Fehler. Diese Fehler ziehen sich wie ein roter Faden fast durch alle Sendungen zum Thema Versicherungen. Als Experten werden Verbraucherschützer hinzugezogen, die dadurch glänzen, dass sie absolut keine Ahnung haben. Diverse Male habe ich mich darüber bei den öffentlich rechtlichen Rundfunk- und Fernsehanstalten beschwert. Allerdings sind die Antworten darauf nicht zufriedenstellend gewesen.

Der Einzelne ist da machtlos. Es wird auch immer wieder auf die Verbraucherschützer hingewiesen ( das non plus ultra in Sachen Versicherungen ) Das diese Verbraucherschützer gegen Honorar beraten, ist nach Auffassung der öffentlich rechtlichen Sender nicht von Bedeutung. Mein Hinweis, dass der Versicherungsvermittler nicht immer negativ dargestellt werden darf, ist auch ignoriert worden. Alllerdings sollten alle Vermittler einmal darüber nachdenken, dass auch sie zwangsverpflichtet Gebühren zahlen müssen.

Man sollte diese Sendung einmal als Anlass nehmen, den öffentlich rechtlichen Sendern auf die Füsse zu treten. So wie bisher kann es nicht weiter gehen.

Sehr guter Bericht zu der unsäglichen Praxis von WISO zu pauschalieren und falsche Informationen, bzw. sehr schlecht recherchierte Informationen unters Volk zu bringen. Ich habe auch bereits mehrmals an das ZDF geschrieben, außer eine Mitteilung, die Mail erhalten zu haben, kam leider von den verantwortlichen Redakteuren nichts weiter.

Vielleicht könnten wir uns mal alle zusammenschließen und gegen diese unlauteren Machenschaften des ZDF vorgehen, ich bin dazu gerne bereit!

@Robert Gierhartz: Sie sprechen mir aus der Seele!!

Sorry Hubert!!

Man wollte mich mundtot machen und bloß stellen. Wie macht man das ? Man hetzt mir die WISO Oma auf den Hals. Leider ist das ins Leere gelaufen. Mankonnte keine Fehlberatung – hier Thema Hausratversicherung – feststellen. Im Gegenteil, meine Beratung war in keinem Punkt fehlerhaft. Das ist natürlich nicht veröffentlicht worden.

Bekanntlich werden eine hohe Anzahl von Menschen dem Rat von WISO folgen und gemäß den genannten Tipps entsprechende Versicherungen im gutem Glauben abschließen.

Das ZDF „WISO “ sollte doch eine entsprechende Haftungserklärung für eine derartige Berichterstattung abgeben. Danke WISO, setzen und Schulnote 6 .

Oh man… solche Fehler gerade beim Thema BU, der kompliziertesten Versicherung überhaupt. Unglaublich! Hier sollte man mit größter Sorgfalt an das Thema gehen, damit die gezahlten Beiträge nicht völlig für die Katz sind.

Da bleibt noch eine letzte Frage zu klären. Warum haben die Verbraucherschützer. oder aber doch die a ch so emsigen und qualifizierten Honorrarberater, diese Verbraucher schädlichen Informationen nicht massiv angeprangert? Warum war ein geldgeiler Versicherungsbmakler, derjenige, der die Verbraucher schützen wollte, und deshalb gegen diese delitantische Berichtserstattung vorgegangen ist? Ganz einfach !! Diese Verbraucherschützer können kostenlos in den öffentlich rechtlichen Rundfunkanstalten Ihre Werbefeldzüge gestalten.

Und wer sägt schon den Ast ab, auf den er sitzt.

Das die ureigenste Aufgabe, der Verbraucherschutz, zu kurz kommt, ist doch Sch…

egal. Verbraucherschutz vom Feinsten.