Die Bundesregierung plant ein neues Gesetz für den Versicherungsvertrieb. Im vorliegenden Gesetzentwurf taucht das Wort „Verbraucherschutz“ auf 45 Seiten ganze zweimal auf. Ahnen Sie, was das bedeutet?

Die Bundesregierung hat die undankbare Aufgabe, eine bereits verunglückte Richtlinie des Europäischen Parlaments (EU 2016/97 vom 20. Januar 2016, Kürzel IDD2) bis Februar 2018 in deutsches Recht umzusetzen. Dass man Verunglücktes noch richtig verschlimmbessern kann, zeigt ein erster Referentenentwurf des Bundesministeriums für Wirtschaft und Energie vom 21.11.2016.

Die Bundesregierung hat die undankbare Aufgabe, eine bereits verunglückte Richtlinie des Europäischen Parlaments (EU 2016/97 vom 20. Januar 2016, Kürzel IDD2) bis Februar 2018 in deutsches Recht umzusetzen. Dass man Verunglücktes noch richtig verschlimmbessern kann, zeigt ein erster Referentenentwurf des Bundesministeriums für Wirtschaft und Energie vom 21.11.2016.

Verbraucher im Konflikt

Wenn sich Verbraucher in Sachen Versicherungen informieren und beraten lassen wollen, bewegen sie oft folgende Fragen:

- Wem kann ich vertrauen?

- Wer beantwortet kompetent meine Fragen?

- Woher soll ich wissen, welche Information stimmt?

- Wer zieht mich nicht über den Tisch?

- Wo werde ich auch nach einem Abschluss weiterhin gut betreut?

Alle diese Fragen beantwortet der Gesetzentwurf nicht. Er enthält auch keine Hinweise dazu. Bei der letzten Gesetzesänderung im Jahr 2007 war es dem Gesetzgeber noch einigermaßen wichtig zu unterscheiden, wer auf wessen Seite steht. Also, wer da den Versicherer vertritt (Versicherungsvertreter) und wer den Verbraucher bzw. Kunden (Versicherungsmakler & Versicherungsberater). Neben vielen Vorschriften und vielen Ausnahmen für die vielen Vorschriften zählt im aktuellen Gesetzentwurf nun vor allem eins: Wer zahlt die Zeche?

In der Logik der Politik und des Gesetzentwurfes ist derjenige Vermittler unterstützenswert, den der Verbraucher selber bezahlt: Der „Honorar-Versicherungsberater.“ Das gilt selbst dann, wenn Vermittler, die von Versicherern Geld erhalten, besser qualifiziert sind, mehr Know-how haben und auch ansonsten exakt die gleichen Zulassungsbedingungen wie „Honorar-Versicherungsberater“ erfüllen. Noch schlimmer: Wer als Vermittler einmal Geld von einem Versicherer nimmt, soll nie wieder – auch nicht für andere Versicherungssparten, andere Tätigkeiten, bei Vermittlung anderer Tarife, selbst bei anderen Kunden – Geld von einem Verbraucher nehmen dürfen.

Der Gesetzgeber will Verbraucher zwingen, sich allein wegen der Art der Vergütung für den einen oder den anderen Berater & Vermittler zu entscheiden.

Was bedeutet das in der Praxis?

Vielleicht finden Sie einen Versicherungsmakler, dessen Kompetenz Sie überzeugt. Der transparent und vertrauensvoll auf Sie wirkt. Sie lassen sich beraten und am Ende kommt ein Versicherungstarif als Empfehlung heraus, für den der Versicherungsmakler keine Vergütung von dem Versicherer erhält. Sie dürfen den Menschen Ihres Vertrauens dann nicht bezahlen und er darf von Ihnen auch kein Geld annehmen. Unbefriedigend für beide Seiten, oder?

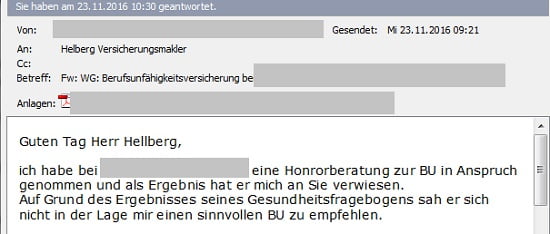

Oder Sie finden einen Honorar-Versicherungsberater, dessen Kompetenz Sie überzeugt. Der transparent und vertrauensvoll auf Sie wirkt. Den Sie bewusst selber bezahlen wollen, weil Sie sich so eine neutralere Beratung erhoffen. Sie lassen sich also beraten und am Ende kommt: Die Rechnung und vielleicht eine Empfehlung wie diese:

Ist Honorarberatung wirklich immer für Kunden von Vorteil? Quelle: E-Mail eines Interessenten

Warum nur soll es erwachsenen Menschen verboten sein, von Fall zu Fall miteinander zu klären, welche Gegenleistung für eine zu erbringende Leistung fällig wird? Warum sollen sich Kunden nicht darüber freuen dürfen, dass mal ein Versicherer die Vergütung übernimmt und sie nicht gleich ein paar Hundert oder Tausend Euro Beratungskosten aus dem eigenen Geldbeutel bezahlen müssen? Und in einem anderen Fall zahlen Kunden selber, um bessere Möglichkeiten nutzen zu können, ohne sich gleich an einen Fremden wenden zu müssen. In Österreich ist das möglich, dort gibt es die künstliche Trennung zwischen Versicherungsmakler und Versicherungsberater nicht. Warum sollte das in Deutschland nicht auch funktionieren?

Laut Gesetzentwurf sollen Sie zukünftig bei der Wahl Ihres Versicherungsexperten nicht überlegen, wer mehr Ahnung hat, verständlicher erklärt, oder geduldiger mit Ihnen ist. Sie müssen als erstes entscheiden, wer ihn bezahlen soll. Und Sie müssen den Konflikt mit sich ausfechten, ob Sie Ihr Geld lieber in eine Beratung stecken, oder in den nächsten Urlaub.

Paradies für Dilettanten

Oben hatte ich erwähnt, dass das Wort „Verbraucherschutz“ ganze zweimal in dem Gesetzentwurf auftaucht. Nun raten Sie einmal, welches Wort immerhin fünfmal vorkommt? Richtig: Verbraucherschutzverbände. Dazu wird man die Mitglieder des Verbraucherzentrale Bundesverbandes zählen dürfen: Die berufsunfähigen BU-Tester von Stiftung Warentest gehören dazu, der Bund der Versicherten BdV (mit eigener Versicherungsvertreter-GmbH) und die Experten der Landes-Verbraucherzentralen. Gern auch mal in einer Art Personalunion. Anscheinend sind alle brennend daran interessiert, Verbraucher zum Thema Versicherungen zu beraten:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Möchte Stiftung Warentest auch Verbraucher individuell beraten?

Eine GmbH des Bund der Versicherten (BdV) ist als Versicherungsvertreter registriert. Zum Vergrößern bitte anklicken. Bildquelle: vermittlerregister.info

Welche Anforderungen stellt das jetzige Gesetz und der Gesetzentwurf nun an die Beratung von Verbrauchern durch Stiftung Warentest und die Verbraucherzentralen in Sachen…

- … Zulassungserlaubnis? Antwort: Keine.

- … Qualifikation? Antwort: Keine.

- … Beratungsdokumentation? Antwort: Keine.

- … Beratungshaftung? Antwort: Keine.

- … Haftpflichtversicherung für Beratungsfehler? Antwort: Keine.

- … Vorgehen bei Beschwerden? Antwort: Keine.

- … Aufsichtsbehörde? Antwort: Keine.

- … Annahmeverbot für Zuwendungen jeglicher Art durch Versicherer? Antwort: Achselzucken.

Wenn der Gesetzgeber es mit dem Verbraucherschutz in Sachen Versicherungsvermittlung ernst meinen würde, gäbe es gleiche Pflichten für alle. Warum taucht der Ausdruck „Verbraucherschutzverbände“ dann überhaupt fünfmal im Gesetzentwurf auf? Weil der Gesetzgeber den Verbänden auch noch zusätzlich ein Beschwerde-Recht einräumen will.

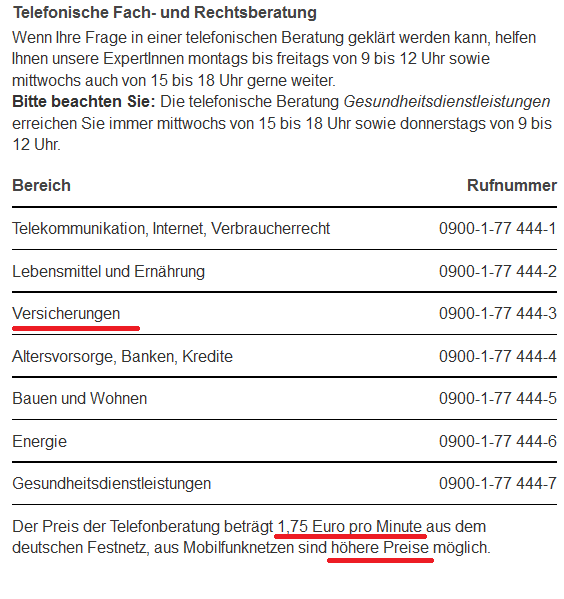

Die Aussage, es läge beispielsweise bei den Verbraucherzentralen gar keine gewerbliche Tätigkeit vor, ist für Verbraucher irrelevant: So kostet die telefonische Verbraucherberatung der Verbraucherzentrale Baden-Württemberg beispielsweise 1,75 € pro Minute = 105 € pro Stunde.

Die telefonische Beratung der Verbraucherzentrale Baden Württemberg. Quelle: verbraucherzentrale-bawue.de

Wer Verbraucher gegen ein Entgelt (auch einem Mitgliedsbeitrag in einem Verein) in Versicherungsfragen berät, muss sämtliche Zulassungs-, Qualifikations- und Beratungspflichten erfüllen. Ausnahmslos. Jede Ausnahme davon ist ein Einfallstor für die Falschberatung von Verbrauchern. Wir brauchen mehr Qualität in der Beratung – und kein Paradies für Dilettanten.

Makler in Knechtschaft

Das muss man sich einmal zu Gemüte führen: Der Gesetzentwurf soll das Ziel der Bundesregierung umsetzen, die Honorarberatung im Versicherungsbereich zu stärken. Es gibt nämlich derzeit nur rund 300 solcher Berater in ganz Deutschland. Wie will die Politik das Ziel erreichen? Indem man über 46.000 Maklern, die sämtliche Qualifikationen und rechtlichen Voraussetzungen dafür mitbringen, die Honorarberatung verbietet. Klingt logisch, gell?

Versicherungsmakler sollen auf Gedeih und Verderb dem Gutdünken der Versicherer ausgesetzt werden. Wer als Versicherungsmakler nicht spurt, muss jederzeit mit einem Widerruf der Courtagezusage seitens der Versicherer rechnen. Alternative nach dem Gesetz: Keine.

Wie oft und teilweise heftig Auseinandersetzungen zwischen Versicherungsmaklern und Versicherern verlaufen, können Sie sehr schön auf unserem Blog an Hand der Beispiele von Allianz (funktioniert wieder), HDI (funktioniert wieder) und R+V (grmpfffrddlpscchhhkrx) nachlesen.

Was bedeuten diese Änderungen für Verbraucher?

Wenn Versicherer nicht ausdrücklich verpflichtet werden, mit Versicherungsmaklern zu kooperieren und Makler sich nur von Versicherern vergüten lassen dürften, bedeutete das:

- Versicherer, die keine Courtage an Makler zahlen, können von ihnen auch nicht mehr im Ausnahmefall berücksichtigt werden: Beim Versicherungsmakler gäbe es also weniger Anbieter;

- Versicherer, die nur Mini-Courtagen zahlen, können ebenfalls nicht mehr vom Makler berücksichtigt werden, wenn ein Verlustgeschäft vermieden werden soll: Beim Versicherungsmakler gäbe es noch weniger Anbieter;

- Ganze Versicherungssparten, für die es keine auskömmliche Courtage gibt (KFZ, Privathaftpflicht, Auslandsreiseversicherung), können aus wirtschaftlichen Gründen nur noch in Ausnahmefällen vermittelt werden: Vielleicht noch dann, wenn Versicherungsmakler „alle Versicherungen“ ihrer Mandanten zur courtagefinanzierten Betreuung bekämen – oder der Kunde auf eine Beratung verzichtet;

- Da Versicherungsmakler bei Auseinandersetzungen mit Versicherern – zum Beispiel durch die Unterstützung der Verbraucher im Schadensfall – jederzeit dem Gutdünken der Versicherer alternativlos ausgesetzt wären, würden die meisten es sich dreimal überlegen, ob es so clever ist, sich mit dem Versicherer ernsthaft anzulegen: Verbraucher verlören im Schadensfall schlicht einen Verbündeten;

- Etliche Kolleginnen und Kollegen würden vermutlich über kurz oder lang ihre Betriebe aufgeben, ihren Status ändern (eventuell hin zum Vertreter, da einfacher), den Firmensitz ins Ausland verlegen, oder mancher sich vielleicht vom Bund der Versicherten (BdV) mit seinem Verein, seinen beiden GmbH’s und seinen Gruppenverträgen ein ähnliches „Verbraucherrechte-Umgehungs-Modell“ abgucken.

Sie suchen die Vorteile für Verbraucher? Darum geht es doch gar nicht in dem Gesetzentwurf, es soll

„entsprechend der Koalitionsvereinbarung die Honorarberatung im Versicherungsbereich gestärkt werden.“

Den Preis dafür sollen Verbraucher wie Versicherungsmakler bezahlen: Verbraucher durch Bares, Versicherungsmakler durch Knechtschaft.

Fazit:

Arme Verbraucher – wenn dieser Entwurf Gesetz wird.

Zum Download: Stellungnahme unseres Berufsverbands, der IGVM, zum IDD Referentenentwurf.

Hier geht es nicht um Verbraucherschutz, hier geht es um Marktbereinigung. Eine Marktbereinigung zu Gunsten einer 300-Personen-Splittergruppe und weitgehend frei von Regulierungen agierenden nicht haftbar zu machenden Möchtegern-Beratern.

Egal, ob Sie Kollege, Kunde, Interessent, Verbraucher, Versicherungsvorstand oder Journalist sind: Sprechen Sie doch mal Ihre Bundestagsabgeordneten darauf an. Unterstützen Sie öffentlich den Versicherungsvermittler Ihres Vertrauens. Zeigen Sie, was Ihnen wichtig ist. Bleiben Sie wachsam.

Kommentieren Sie gerne etwas weiter unten auf dieser Seite!

Nachtrag vom 04.04.2017:

„Das Totalverbot der Honorarberatung ist zugleich der schwerstmögliche Eingriff in die Berufsausübungsfreiheit der Versicherungsmakler.“

Dieser Satz stammt aus der Rechtswissenschaftlichen Stellungnahme von Prof. Dr. Schwintowski zur Umsetzung der IDD. Sein Urteil: Verfassungswidrig. Schönen Dank dem Bundesverband Finanzdienstleistung AfW e.V. für das Gutachten! Hier geht’s zum Download (via AfW) -> http://www.afw-verband.de/…/rechtswissenschaftliche-stellun…

Nachtrag vom 03.08.2017:

Ende Juni hat der Bundestag das Gesetz verabschiedet. In quasi letzter Minute wurde die Vorschrift gestrichen, dass Versicherungsmakler sich nicht von den eigenen Mandanten vergüten lassen düfen.

Auch weiterhin brauchen Vereine, Stiftung Warentest und die Verbraucherzentralen weder eine Qualifikation nachweisen, noch dokumentieren, noch eine Vermögensschadenhaftpflichtversicherung unterhalten, wenn sie Verbraucher in Versicherungsfragen beraten.

Reaktionen:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

https://twitter.com/VersBerGamper/status/809381677931917313

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Das Investment berichtet: Makler in Knechtschaft

Quelle: www.dasinvestment.com

Tagesbriefing vom 19.12.2016

Kommentare zu diesem Beitrag

Hallo Matthias,

Dein Beitrag ist der erste, der den IDD-Gesetzentwurf ‚un-aufgeregt‘ aus der Sicht des Versicherungsnehmers betrachtet.

Sollte jeder Vermittler lesen.

Grüße von Hans

Danke, Kollege Hellberg. Ausgezeichnet geschrieben!

Das ist echt nicht schön was hier mit den Verbrauchern gemacht wird. Zumal die sogenannten Verbraucherschützer wirklich keine Ahnung haben. 105€ für eine Std Beratung. Nehmen wir eine PHV, dort sitze ich auch ca. 1 Std. persönlich beim Kunden, der Kunde zahlt je nach dem welcher Tarif vielleicht 90 € im Jahr, und ich erhalte ca. 15 € Provision. Zukünftig wird der Kunde dann eben 195€ zahlen wenn er sich von den Verbraucherverbänden beraten lässt.

Schönen Dank für das Feedback!

Glückwunsch Herr Kollege, zu dieser gelungenen Zusammenfassung, die das Thema aus Verbrauchersicht transparent macht! Ich empfehle jedem, die Stellungnahme des IGVM zu lesen.

Super Kommentar. Das sollte jeder Verbraucher lesen.

Sehr gut aufgearbeitet Matthias!

Man könnte fast geneigt sein zu behaupten, dass alle, die an diesem Entwurf mitgewirkt haben die gleichen Nachnamen tragen: Avanti und Dilettanti.

Hallo Herr Helberg,

den Nagel auf dem Kopf getroffen. Super Kommentar.

Ich befürchte nur das all dies kommen wird.

Ein sehr lesenswerter Artikel Herr Helberg, der die aktuelle Sachlage vortrefflich schildert. Mit einer Umsetzung in aktueller Form, profitieren auch und vor allem die großen Versicherer. Hätte man damit doch einen Großteil der Versicherungsmakler und auch Maklerversicherungsunternehmen als Wettbewerb abgeschafft. Schöner Nebeneffekt ist auch noch die IDD-Referentenentwurfs-Regelung des Zugriffs/Betreuung der Maklerkunden durch den Versicherer direkt. Dies soll nämlich auch möglich werden. Ohne Not einen der verbraucherfreundlichsten Berufe abschaffen ist schon eine Leistung. Eine kritische Auseinandersetzung mit ausreichender Zeit wäre zielführender gewesen. Die Stärkung der Verbraucherverbände ist eine Katastrophe (Stichwort: „Paradies für Dilettanten“). In einem Selbstversuch habe ich eine Beratung bei der Verbraucherzentrale wahrgenommen, diese war mehr als nur erschreckend. Eine kritische Auseinandersetzung und vor allem eine Aufklärung der Politik ist dringlich für unseren Berufsstand von Nöten.

Der Artikel überzeugt aus mehreren Gründen nicht. Herr Helberg versucht die Welt in „Gut“ und „Böse“ bzw. „schwarz“ und „weiß“ aufzuteilen bzw. einzuteilen. In unserer Welt und insbesondere bei diesem vielschichtigen Thema sind solche Vereinfachungen aus mehreren Gründen nicht zielführend.

Erstens: Beispiel unter 2.

Es gibt tatsächlich noch keinen „Honorar-Versicherungsberater“. Daher ist die Überschrift alleine schon irreführend. Sie stellt auf eine Berufsbezeichnung ab, die es noch gar nicht gibt. Es ist auch nicht geklärt, ob es sich bei der E-Mail-Anfrage (unterstellt, es gab sie wirklich) um einen Versicherungsberater, einen Honorarberater oder Honorarvermittler (hiermit meine ich Vermittler, die gegen Honorar und Courtage tätig werden) gehandelt hatte. Und was ist ein Beispiel im Zusammenhang mit den vielen tausenden von Beauftragungen, in denen die Versicherungsberater, Honorarberater und Honorarvermittler jedes Jahr tätig werden? Mit was setze ich es in Relation? Zu mir kommen regelmäßig Menschen, die sich schlecht beraten oder über den Tisch gezogen fühlen. In einigen Fällen sind Versicherungsmakler diejenigen, die eine „Schlechtberatung“ geleistet haben sollen, manchmal sind es die Versicherer, Vertreter oder Strukturvertriebe. Wie es auch sei, die zehn Fälle (pro Jahr), in denen Makler involviert waren, stilisiere ich auch nicht hoch, in dem ich behaupte, Versicherungsmakler würden grundsätzlich (und regelmäßig) schlecht beraten. Es besteht solange keine Repräsentativität, solange ich nicht den Bezug herstelle. Selbst, wenn es sich um einen Versicherungsberater gehandelt hätte, ist einer von 304 nun mal 0,3289% des Gesamtmarktes. Daraus können keine Schlüsse für den Gesamtmarkt gezogen werden.

Zweitens: Makler in Knechtschaft

Dieser Textteil ist bestückt mit Übertreibungen. Nun, jeder hat seinen eigenen Schreibstil. Aber scheinbar kennt Herr Helberg die Geschichte der Versicherungsmakler nicht so gut, wie es zu vermuten wäre . Ihm sei der Aufsatz von Gerd Umhau zu den Vergütungssystemen für die Versicherungsvermittlung im Wandel empfohlen, abzurufen unter:

http://www.hgfv.de/hgfv/pdf/03_pub28.pdf

Unter Punkt 2.2.5 heißt es dort: „Versicherer trägt Courtage – Etwa zu Ende des 18. Jahrhunderts verlagerte sich die Courtagelast völlig auf die Versicherungsunternehmen. Die Versicherungsnehmer waren zu Aufträgen an die Makler nur dann noch bereit, wenn sie von der Erhebung der Courtage absahen. Aufgrund einer verschärften Konkurrenzsituation unter den Versicherungsunternehmen kam es zunächst zu so genannten „Extra-Courtagen“ und schließlich als Abschluss dieser langen Entwicklung dazu, dass das Versicherungsunternehmen die Courtage alleine zu tragen hat. Möller (12) erkennt diesem Handelsbrauch die Qualität eines internationalen Gewohnheitsrechtes zu, das sich auf eine entsprechende Rechtsüberzeugung der beteiligten Verkehrskreise abstützen kann (13). (…)„ Hat das zum Untergang der Branche der Versicherungsmakler geführt?

Drittens: Verbraucherschutz-Verbände profitieren

Ja natürlich, auch hier liegt ein Kern Wahrheit in der Aussage, jedoch sind insbesondere die Verbraucherzentralen oder Finanztip und dergleichen nicht die „Bösen“. Erst einmal muss man akzeptieren, dass wohl die Mehrheit der Menschen zum Teil starke Vorbehalte gegen Vermittler / Makler / Berater (egal welche Vergütungsform man anbietet) haben. Je nach Umfrage geben sich nämlich Vertreter / Makler / Bankberater und Politiker die Türklinke als unbeliebteste Berufsgruppe in die Hand – und das hat Gründe! Diese Menschen gehen dann eben zu einer Verbraucherzentrale, um sich beraten zu lassen. Daran ändert auch die Kritik am Referentenentwurf nichts. Und jammern ändert auch nichts daran. Ferner sind derzeit die Verbraucherzentralen derzeit die einzigen Organisationen, die kapazitätsmäßig und von der räumlichen Abdeckung her die Beratung der vielen hunderttausenden Menschen mit Beratungsbedarf leisten können. Der Referentenentwurf zeigt hier die richtige Richtung auf. Die Lobbyisten fordern neben der DIHK bereits die Erlaubnispflicht der Verbraucherzentralen als Versicherungsberater.

Hallo Herr Gamper,

vielen Dank für Ihren Kommentar.

Welche Vorteile für Verbraucher bringt der Gesetzentwurf Ihrer Meinung nach?

„Also, wer da den Versicherer vertritt (Versicherungsvertreter) und wer den Verbraucher bzw. Kunden (Versicherungsmakler & Versicherungsberater). “

An der Stelle hatte ich schon genug. Diese arrogante Selbstüberschätzung der lieben Makler-Kollegen ist nicht zu ertragen.

Hallo Herr Enders,

schönen Dank auch für Ihren Kommentar. Eigentlich reicht zur Einschätzung ein Blick ins VVG § 59 Absätze 2 bis 4. Vielleicht einmal einen Blick hinein werfen? -> https://dejure.org/gesetze/VVG/59.html .

Was hier passiert erscheint mir nicht rein zufällig, eher vonlanger Hand geplant!

Verantwortlich dafür sind die führenden Versicherungskonzerne bzw. deren Eigentümer. Es geht hier in erster Linie nur um PROFIT und „MARKTBEREINIGUNG“ Wie sonst kann es sein, das sich eine kleine ELITE von superreichen Milliardären an den Vermögenswerten einer Berufsgruppe(Versicherungsmakler) und an den KUNDENGELDERN(Nullzins bzw. Negativzinspolitik) bedient und das ganz frech und ungeniert, legal natürlich, alles per Gesetz(natürlich geschrieben durch die Anwaltskanzeleien der Konzerne) und außer das sich der eine oder andere verbal „aufbläht“ geschieht nichts! SCHANDE über alle IDIOTEN und Schlafschafe, die sich das bieten und gefallen lassen! DANN brauchen Sie es anscheinend!? Da diese EU-DIKTATUR nur und ausschließlich dem Kapital der Superreichen dient ist auch auf absehbare Zeit leider oder wie wunderschön nichts anderes zu erwarten, als das wir alle „gemolken, geschoren und zum Schluß geschlachtet“ werden. Und die meisten von uns, werden sich nicht einmal darüber wundern, weil sie sich noch nicht einmal im Ansatz mit den geopolitischen Interessen der „FINANZOLIGARCHIE“ beschäftigt haben. SCHADE eigentlich, aber manchmal muss es anscheinend erst richtig weh tun und der Schmerz muss spürbar werden, damit die Schlafschafe aufwachen und nicht mehr nur labern und blöken, sondern auch handeln!? Ich arbeite seit 23 Jahren als Versicherungsmakler und muss mit großer Enttäuschung und massiver Wut und voller Frust feststellen, wie uns unsere Versicherungsunternehmen(deren Eigentümer) denen wir über Jahrzehnte Wachstum und Wohlstand bescherten ausgenutzt haben und jetzt berauben. Unsere Altersversorgung, unser Maklerbestand, unsere Vertrauensarbeit-all das soll nun systematisch und unwiderruflich ohne Entschädigung den Besitzern der „KONZERNMAFIA“ als fetter Beutezug das schon unglaubliche und unvorstellbare Vermögen der Superreichen wieter erhöhen. Und was passiert? WER WEHRT SICH bzw. VERBINDET SICH MIT SEINEN KOLLEGEN UND KÄMPFT? NICHTS PASSIERT! NIEMAND KÄMPFT! ES IST JA NOCH ETWAS BUTTER IM KÜHLSCHRANK UND BROT IM KASTEN!? IRGENDWIE WIRD ES SCHON WEITER GEHEN, denken vielleicht die einen oder anderen?

IRRTUM!!! Die Verbände sind nicht in der Lage oder auch nicht Willens, aus welchen nicht nachvollziehbaren GRünden auch immer unsere Interessen und die Interessen der Kunden wirklich durchzusetzen, zu vertreten und dementsprechend durchzustzen. Etwas steht jedenfalls heute schon fest. Die Makler und Kunden verlieren, die „BIG PLAYER“ machen dafür fette Beute, nehmen sich alles und Millionen von Bürgern werden die Zeche zahlen!!!! VIEL SPASS!!! ARMES DEUTSCHLAND, ARMES EUROPA!!

Danke für die Informationen. Ich kann leider nur sagen, daß in Deutschland nur gilt: wer Geld hat, der ist Bürger. Der Rest kann sterben. Das ist gut für die Allgemeinheit. Meine Erfahrung mit Verbraucherzentralen: grausam! Leider bin ich auch kein Kunde für Sie, da ich mit meinem Mann auf Hartz IV bin. Er hat nach einem Schlaganfall eine Erwerbsunfähigkeitsrente von 10,23 Euro brutte pro Monat. Alles andere abgelehnt. Wir sind seit 2010 vor den Gerichten und haben einen Sozialanwalt, der nicht arbeitet, da er für uns nur 79 Euro pro Kopf bekommt. Wir wollten trotzdem eine Absicherung. Die Verbraucherzentrale Berlin gab uns einen Termin. Wir haben kein Geld und kein anderer Makler wollte uns nehmen. Am Ende zahlten wir 10 Euro sofort. Man hat uns ausgelacht, wirklich ausgelacht. Man hat erklärt, was wir hier wollen. Wenn wir 150 Euro pro Monat anlegen könnten, dann könnten sie uns helfen. Wir hätten ihre Zeit verschwendet und die Dame erklärte mich für psychisch krank, weil ich meinen kranken Mann da hin geschleppt hätte und ich bräuchte dringend einen Arzt, weil ich ein Aufmerksamkeitssyndrom hätte. Wir wollten eine Beratung, weil wir beide 50 Euro anlegen wollten. Zusammen. Also 100 Euro für Mindestabsicherungen und evtl. Riesterrente oder andere Sparanlagen. Unfallversicherung für mich etc. Zusätzliche Pflegeversicherung und/oder Pflegebahr. Also war bin ich plemplem, wenn ich das machen möchte. Anschließend kam dann eine Rechnung für die Demütigung von 150 Euro. Plus Telefonrechnung mit 0900 er Nummer für Terminvergabe und Telefonberatung von 18,96 Euro auf der Telefonrechnung, die damit über 49 Euro im Monat stieg. Wir beide bekommen im Monat zusammen 1119 Euro Hartz IV, weil die EU-Rente von 10,23 Euro abgezogen wird. Sie könnten uns dann auch nicht helfen. Aber plemplem sind wir deswegen nicht. Leider können wir jetzt nicht alleine Versicherungen abschließen, online, weil wir Angst haben, was passiert, wenn wir abgelehnt werden. Wir haben jetzt beide eine Riesterversicherung, wissen aber nicht, ob die ok ist oder nicht. Ich habe eine Unfallversicherung bekommen, verstehe aber den Vertrag nicht richtig. Wenn ich Pech habe, dann zahlen die nicht, weil ich zu doof bin und ich habe dann umsonst eingezahlt. Pflegebahr habe ich auch abgeschlossen. Problem s.o. Nachher haben wir auch da umsonst gezahlt. So ist das. Das bedeutet, daß wir, die schwarze Mehrheit der Mehrjobber, Praktikanten, Aufstocker, Ausgestoßenen und alten, unansehnlichen Menschen auch diese Versicherungen nicht mehr bekommen. Darum geht es: bei Zeiten von NIedrigzinsen die potenziellen Gefährder komplett ausschließen. Risikogruppen generell aus dem Leben schmeißen, dann steigt der Gewinn. Das heißt auch, jeder ab 30, der Rente, EU-Rente, Hartz IV, Sozialleistungen aller Art unter 2000 Euro verdient, bekommt nur noch gegen ganz viel Geld ein Girokonto, natürlich kein richtiges, keine echte Kreditkarte, nur Prepaid und eine gesunderte Girocard. Er bekommt keine Kredite mehr, keine Bausparverträge, keine Pflegeversicherungen, nix mehr. Die müssen sich umbringen, geopfert werden, damit der gesunde, junge Rest überleben kann, zum Wohle der Volksgemeinschaft. Danke fürs Zuhören. Und nein, ich wähle nicht rechts und/oder links. Weil ich meine Freiheit über alles liebe.

Hallo Otto Normalverbraucher,

vielen Dank für Ihre Schilderung. Haben Sie es einmal mit einem Verein für Hartz4-Empfänger probiert? In vielen Städten gibt es solche Selbsthilfe-Vereine, bei denen man Tipps & Hilfestellung bekommen kann. Ihnen (trotz allem) frohe Weihnachten und einen guten Rutsch in ein besseres neues Jahr.

Herzliche Grüße

Matthias Helberg

Sehr geehrter Herr Hellberg,

ich sehe erst heute, dass ich Ihnen eine Antwort schuldig geblieben bin (siehe 17.12.2016).

Warum dient das Gesetz dem Verbraucherschutz? Hier meine persönlichen Argumente und Kommentare:

1.) Verbraucherschutz durch Transparenz

Für dieses Argument gibt es nicht nur anekdotische Evidenz, sondern eine Reihe an fundierten Studien und wissenschaftlichen Untersuchungen. Durch das Gesetz wird der Kunde am Anfang (seiner konkreten Nachfrage nach Leistungen) eine wichtige Entscheidung treffen müssen. Will er 1.) mit einem Makler zusammenarbeiten, der ihn eingeschränkter beraten kann, ihm einen breiten Marktüberblick verschafft, jedoch vom Versicherer vergütet wird oder 2.) mit einem Versicherungsvertreter, dem nur eine eingeschränkte Produktauswahl zur Verfügung steht und der eine Provision vom Versicherer erhält oder 3.) mit einem Versicherungsberater, mit dem er ein Honorar verhandeln kann, der dazu 100%ig unabhängig ist und ihn vollumfänglich beraten und vertreten darf. Diese zugegebenermaßen etwas erzwungene Entscheidung wird meines Erachtens dazu führen, dass die bei vielen Versicherungsprodukten hereinstrukturierten und nicht sichtbaren Courtagen und Provisionen zukünftig stärker in Anbahnungsgesprächen thematisiert (und offengelegt) werden und der Kunde damit automatisch einen Vergleich (im Sinne von Kosten-Nutzen) zwischen den Vergütungsformen herstellen wird („was kostet mich das und welchen Nutzen bringt es mir“). Somit ist der Kunde in den meisten Fällen künftig in der Lage eine bessere (informierte) Entscheidung zu treffen.

2.) Sonderfall „Tarifwechselmakler“

Der „Wildwuchs“ im Bereich der sogenannten Tarifwechselberatung ist jedem Insider offenkundig. Ehemalige Versicherungsberater haben wegen ihrer Vergütungsstruktur (erfolgsabhängige Vergütung gekoppelt an kurzfristigen „Einsparungen“ bei den Beiträgen/Prämien) und einem Urteil des OLG Hamburg den Status (hin zum Versicherungsmakler) gewechselt. Nach Einführung des Gesetzes werden diese Makler ihren Status wieder ändern müssen und sich hoffentlich in diesem Zusammenhang einige Fragen zum eigenen Geschäftsmodell und ihrer Leistungsqualität stellen. Beispielsweise kann man sich die Frage zur Beraterhaftung in den Fällen stellen, in denen ein Tarifwechselmakler einen möglichen Wechsel in die gesetzliche Krankenversicherung nicht prüft, weil es dort nichts zu verdienen gibt.

3.) Ein wirklich vom Versicherer unabhängiger Berater

Mir hat es nie ganz eingeleuchtet, wie man unabhängig (fast jeder Makler wirbt so) sein kann, wenn man von seinem Kunden/Auftraggebern nicht vergütet wird. In den meisten Fällen zahlt der Versicherer die Courtage an den Makler. Der Makler erbringt aber die Leistung an seinen Kunden. Es erscheint mir schwierig, diesem Anreizsystem und die damit verbundenen Interessenskonflikte zu lösen. Wir kann sich ein „Sachwalter des Kunden“ zu 100% in dessen Lager stellen, wenn er nicht von ihm für seine Leistungen vergütet wird? Was ist, wenn der Makler vor die Wahl gestellt wird: Courtage oder 100%ig die Interessen des Kunden durchsetzen? Wenn ich in meine tagtäglich zu bearbeitenden Fälle schaue, haben in der Vergangenheit viele Makler die Wahl für die Courtage (und gegen den Kunden) getroffen.

Der Versicherungsberater ist ein Honorarberater in Reinform. Es gibt für ihn keinen Anreiz zu „schwanken“ und die oben genannten Überlegungen anzustellen, d.h. es gibt keinen Anreiz für ihn die Interessen seiner Kunden hinten anzustellen oder das Lager zu wechseln.

4.) Honorarhöhen für die Versicherungsberatung werden tendenziell sinken und damit die Beratungskosten insgesamt

Die Lobbyisten der Makler haben ja bereits im Zuge der Stellungnahmen zum Referentenentwurf versucht mit angeblich hohen Honorarsätzen der Versicherungsberater und der angeblichen Nichtakzeptanz von Honorarmodellen durch Verbraucher die politischen Entscheider in die Irre zu führen. Von 150,– € pro Stunde als Zeithonorar (brutto und netto wurden häufig nicht unterschieden) war da die Rede. Natürlich wurden die Honorarstrukturen bei den Versicherungsberatern nicht ordentlich analysiert, sondern einfach „Experten“ befragt und Meinungen ungeprüft übernommen. Eine einfache Google.de-Recherche (nicht repräsentativ) ergibt jedoch, dass das arithmetische Mittel des Zeithonorars von Versicherungsberatern eher bei 100,– € bis 110,– € (brutto) liegen dürfte. Es ist davon auszugehen, dass mehrere hundert Vermittler das Lager in Richtung Versicherungsberatung wechseln werden. Damit entsteht mehr Wettbewerb und die Honorarhöhen der Versicherungsberater werden sich automatisch bewegen, d.h. sinken. Der Verbraucher erhält insoweit die gleiche Leistung für eine geringere Vergütung. Das ist gut so und kommt letztendlich den Verbrauchern zugute.

5.) Wachstum bei den Versicherungsberatern & Vordringen in Beratungsfelder, die derzeit von Maklern besetzt werden

Es wurde oftmals vorgebracht, die Versicherungsberater wären eine seltene Spezies, sozusagen Exoten unter den Beratern und die Versicherungsberatung wäre nicht profitabel. Die Wahrheit ist, dass viele Versicherungsberater aufgrund des Wettbewerbs mit Maklern und Verbraucherschutzverbände in „Nischen gedrängt“ worden sind. Erst durch das Gesetz werden Beratungsfelder profitabel werden, die derzeit vor allem von Maklern mit m.E. unfairen Courtage- oder Mischmodellen unter dem Motto „die Beratung ist, wenn ich Ihnen kein Produkt vermittle, für Sie kostenlos“ besetzt werden. Es ist davon auszugehen, dass Versicherungsberater in der Anzahl und flächenmäßigen Ausbreitung stark wachsen werden und Beratungsfelder rund um die Berufsunfähigkeitsversicherung, Pflegezusatzversicherungen, Rechtsschutzversicherungen usw. profitabel von diesen besetzt werden können.

6.) Ende der Mischmodelle und unseriösen Vergütungsmodelle

Nicht erst seit der Aufdeckung der Vorgänge rund um die Prisma Life Lebensversicherung bzw. die AFA AG durch die Süddeutsche Zeitung ist offensichtlich, dass einige wenige Vertriebe und Makler neben einem Honorar auch Provision bzw. Courtagen lukrierten und lukrieren. Diese Möglichkeiten verbaut der Gesetzgeber nunmehr durch das Gesetz. Auch den teilweise sehr innovativen (und intransparenten) Mischmodellen aus Honorar, Servicepauschalen, Courtage usw. wird jetzt der Boden entzogen. Das ist meines Erachtens eine Verbraucherschutzmaßnahme par excellence.

7.) Anzahl der Nettotarife bzw. Nettopolicen werden zunehmen

Bei den Nettotarifen bzw. Nettopolicen gibt es nach meiner Ansicht zu wenig Angebot seitens der Versicherer. Mit dem Wachstum bei der Anzahl der Versicherungsberater (siehe Punkt 5.) wird es zu einer Auffächerung des Produktangebots und höheren Vermittlungsvolumina bei den Nettotarifen kommen. Die Anzahl der Nettotarife wird deutlich steigen. Durch den Wettbewerb unter den Versicherern werden die Beiträge für Nettotarife sinken oder die Leistungen erhöht werden. Beides kommt wiederum direkt den Verbrauchern zugute. Die Nettotarife werden nach meiner Ansicht eine wahre Renaissance erleben. Zudem sind echte Nettotarife bzw. Nettopolicen per se transparenter und erleichtern es Verbrauchern somit besser die in Punkt 1.) thematisierte Entscheidung zu treffen.

Für mich ist daher der Gesetzentwurf im Ergebnis daher ein schlüssiger und mutiger Schritt unserer politischen Entscheidungsträger und Entscheidungsträgerinnen zu mehr Verbraucherschutz.

„Der Kommentar ist frei, die Fakten sind heilig“ (C. P. Scott, britischer Journalist und Guardian-Herausgeber)

Hallo Herr Gamper, schönen Dank für Ihr erneutes Doppel-Posting eines ihrer Beiträge auf finanztip. So lange man nicht die Qualität der Beratung in den Vordergrund stellt, kommt man meines Erachtens nicht weiter. Wenn Sie geschrieben hätten, dass die geplante Fortbildungsverpflichtung von 15 Stunden / Jahr für Vermittler etwas Gutes für Verbraucher sei, hätte ich Ihnen sogar zugestimmt ;-). Ich glaube, die meisten Verbraucher werden sich auch zukünftig in erster Linie fragen: Wer hat Ahnung, wem kann ich vertrauen? Auch wenn die Antwort darauf bestimmt nicht einfach zu finden ist: Eigentlich gar kein schlechter Ansatz. In diesem Sinne: Mögen die „gewinnen“, die einen guten Job für ihre Kunden / Klienten / Mandanten machen.

Hallo Herr Hellberg!

Ich kann mich den übrigen Kommentaren hier nur anschließen und gratuliere Ihnen zu Ihrer trefflichen Analyse des Gesetzentwurfes. Ein Aspekt tritt nach meiner Auffassung noch hinzu – nämlich der gegenüber den sogenannten Verbraucherschützern willfährigen Politik: Hand-in-Hand schießen Verbraucherschützer und Politik einen ganzen Berufsstand sturmreif. Diese sogenannten Verbraucherschützer und deren ahnungslose Bundesgenossen aus der Politik wären quasi arbeitslos, wenn nicht ständig eine neue Sau durchs Dorf getrieben werden kann. „Verbraucherschutz“ ist quasi ein eigener Industriezweig geworden, wobei verkannt wird, daß die eigentlichen gesellschaftlichen Probleme wie z.B. eine zunehmende Altersarmut durch die zunehmende Regulierung noch verstärkt wird. Profilierungssucht und künstlich geschaffene Existenzberechtigung gehen den Damen und Herren aus Verbraucherschutzverbänden und Ministerien vor einer echten Stärkung bedarfsgerechter Vorsorge. Wenn man sich die Urheberschaft des Gesetzentwurfes und die Regulierungswut nicht nur im Versicherungsvertrieb vor Augen führt, wundern mich Politikverdrossenheit, Europafeindlichkeit und der Hang zu extremen Meinungen nicht.