Die Barmenia bietet seit Februar 2018 zu ihrer Berufsunfähigkeitsversicherung optional eine Arbeitsunfähigkeitsklausel an. Damit setzt sie in diesem Punkt neue Maßstäbe.

Viele Jahre lang hatte die Condor mit ihrer Arbeitsunfähigkeitsklausel, kurz „AU-Klausel“, ein Alleinstellungsmerkmal. Erst nachdem der Marktführer Allianz im Jahr 2013 ebenfalls eine „AU-Klausel“ einführte, brach das Eis und immer mehr Versicherer ziehen seitdem nach. In diesem Januar war das zuletzt die Signal Iduna, nun folgt die Barmenia.

Viele Jahre lang hatte die Condor mit ihrer Arbeitsunfähigkeitsklausel, kurz „AU-Klausel“, ein Alleinstellungsmerkmal. Erst nachdem der Marktführer Allianz im Jahr 2013 ebenfalls eine „AU-Klausel“ einführte, brach das Eis und immer mehr Versicherer ziehen seitdem nach. In diesem Januar war das zuletzt die Signal Iduna, nun folgt die Barmenia.

Da erfahrungsgemäß viele Menschen den Unterschied zwischen Arbeitsunfähigkeit und Berufsunfähigkeit nach wie vor nicht kennen, hier vorab ein wichtiges Unterscheidungsmerkmal:

- Bei einer Arbeitsunfähigkeit besteht in der Regel eine vorübergehende Behandlungsbedürftigkeit und es ist offen, ob man wieder gesund wird oder bleibende Schäden verbleiben.

- Für eine Berufsunfähigkeit müssen dauerhafte Schäden eingetreten sein, oder ihre Dauer muss zumindest nicht absehbar sein.

Wenn Sie es genauer nachlesen wollen, finden Sie im Artikel Unterschied arbeitsunfähig berufsunfähig erwerbsunfähig weitere Erläuterungen.

Warum kann eine „AU-Klausel“ sinnvoll sein?

Für eine „AU-Klausel“ in der Berufsunfähigkeitsversicherung sprechen mehrere Gründe:

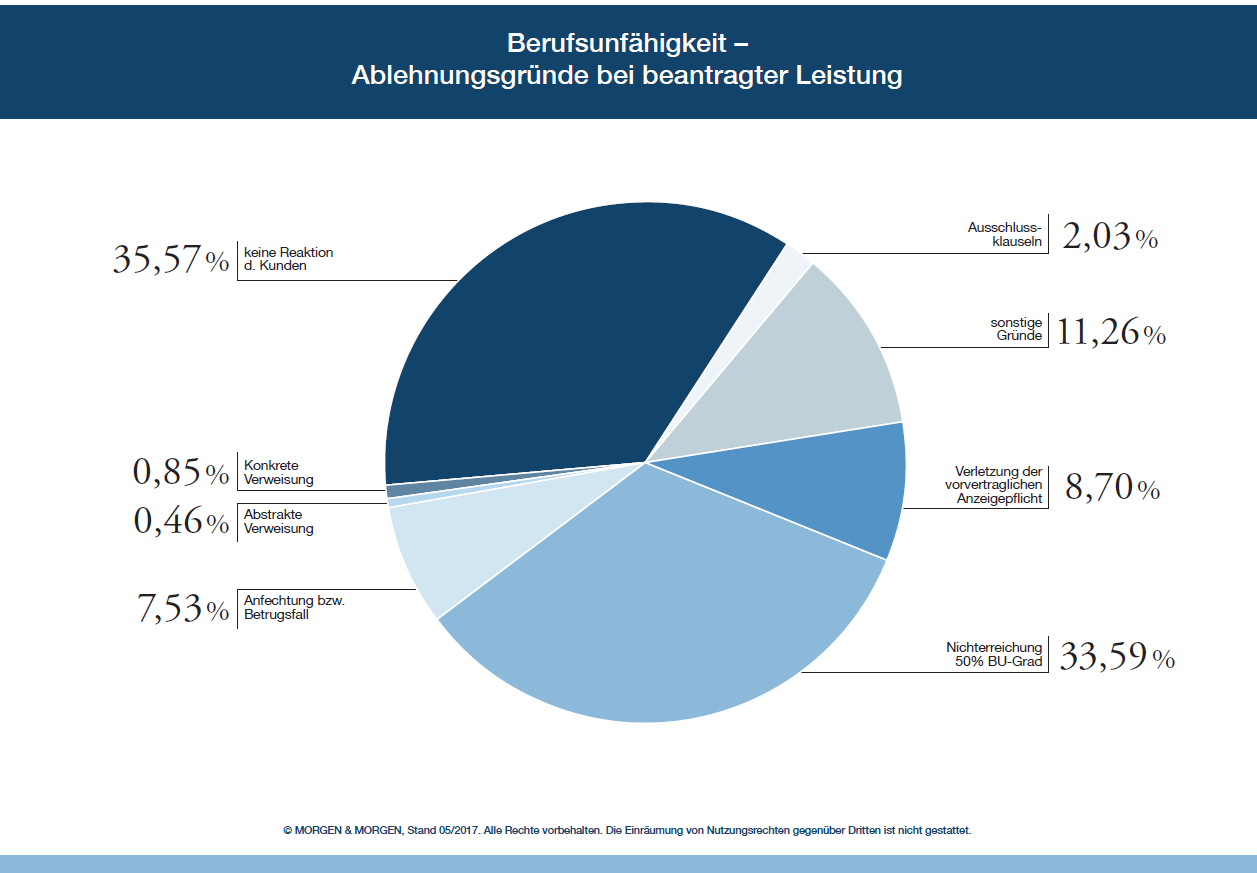

- Die Versicherer benötigen manchmal viele Monate, um einen Antrag auf Anerkennung der Berufsunfähigkeit zu prüfen. Bei unseren Kunden hat das bisher beispielsweise zwischen 6 Wochen und 12 Monaten gedauert. Wovon sollen die Versicherten in der Zwischenzeit leben? Die Prüfung auf eine Arbeitsunfähigkeit kann schneller erfolgen, der Versicherte kann schneller eine Leistung erhalten.

- Der zweithäufigste Grund, weshalb Anträge auf Anerkennung der Berufsunfähigkeit abgelehnt werden: Der Versicherte ist zu weniger als 50% berufsunfähig. Dann gibt es keine Berufsunfähigkeitsrente. Mit „AU-Klausel“ kann es immerhin für einige Monate eine Leistung geben, denn man muss nur lange genug arbeitsunfähig, also krankgeschrieben, sein.

- Der manchmal nicht fließende Übergang vom Krankentagegeld zur Berufsunfähigkeitsrente kann abgepuffert werden.

- Der Gesundheitszustand oder die Berufsgruppe (Schüler, Student, Hausfrau) lässt zwar den Abschluss einer Berufsunfähigkeitsversicherung mit AU-Klausel zu, nicht aber einer Krankentagegeldversicherung (die eigentlich das Risiko einer Arbeitsunfähigkeit absichern soll).

Ablehnungsgründe bei BU-Leistungsanträgen. Quelle: Morgen&Morgen GmbH, M&M Office Vers. 3.47.002. Zum Vergrößern bitte anklicken!

Merkmale der neuen „AU-Klausel“ der Barmenia

So hat die Barmenia ihre neue Arbeitsunfähigkeitsklausel in der Berufsunfähigkeitsversicherung gestaltet:

- Die „AU-Klausel“ kann beim Abschluss einer neuen Berufsunfähigkeitsversicherung ab Februar 2018 wahlweise zusätzlich beantragt werden;

- Die Zusatzkosten betragen nach ersten Berechnungen etwa 2% – 10% des Beitrages zur reinen Berufsunfähigkeitsversicherung in Abhängigkeit von der Berufsgruppe;

- Die Leistung ist so hoch wie die versicherte BU-Rente, zusätzlich sind im Leistungsfall keine Beiträge mehr für die Berufsunfähigkeitsversicherung zu bezahlen;

- Die Leistungsdauer beträgt wegen der gleichen Gesundheitsstörung maximal 18 Monate;

- Die Leistung kann beliebig oft in Anspruch genommen werden, aber natürlich nicht zusätzlich zur Berufsunfähigkeitsrente. Zwischen zwei Leistungs-Zeiträumen wegen Arbeitsunfähigkeit müssen mindestens ununterbrochene drei Monate ohne Arbeitsunfähigkeit liegen;

- Leistungsauslöser ist entweder eine ununterbrochene Arbeitsunfähigkeit von vier Monaten mit einer Prognose für mindestens zwei weitere Monate, oder der Nachweis einer seit sechs Monaten ununterbrochenen Arbeitsunfähigkeit;

- Arbeitsversuche nach dem Hamburger Modell, also mit einer stufenweisen Wiedereingliederung, stellen keine Unterbrechung der Arbeitsunfähigkeit dar;

- Der Nachweis der Arbeitsunfähigkeit kann durch ärztlich ausgestellte Bescheinigungen erfolgen. Mindestens eine davon, sowie die „Prognose-Bescheinigung“, müssen durch einen in Deutschland zugelassenen Facharzt im Fachgebiet für die Ursache der Arbeitsunfähigkeit ausgestellt sein;

- Mit dem Antrag auf Leistungen wegen Arbeitsunfähigkeit müssen nicht gleichzeitig auch Leistungen wegen Berufsunfähigkeit beantragt werden;

- Die Barmenia verpflichtet sich, innerhalb einer Woche nach Eingang zur Prüfung vorgelegter Unterlagen zu erklären, ob sie ihre Leistungspflicht wegen Arbeitsunfähigkeit anerkennt oder ob noch etwas fehlt (z.B. weitere Unterlagen, ein Gutachten o.ä.).

Fazit zur neuen „AU-Klausel“ der Barmenia

Die Barmenia hat mit ihrer neuen „AU-Klausel“ nicht nur nachgezogen, sondern setzt in diesem Punkt neue Maßstäbe. Denn die Kombination aus beliebig häufiger Inanspruchnahme, einer erfüllbaren Nachweismöglichkeit für alle Berufsgruppen und einer Leistungsbeantragung ohne parallele Beantragung der Berufsunfähigkeitsrente sucht ihresgleichen.

Ob die Barmenia damit ihre Berufsunfähigkeitsversicherung in die Spitzengruppe der Anbieter katapultieren kann, hängt nicht zuletzt davon ab, für wie wichtig man eine „AU-Klausel“ im Verhältnis zu anderen wünschenswerten Klauseln erachtet. Das wird man wohl nur von Fall zu Fall bewerten können.

Noch keine Kommentare vorhanden