Das Wichtigste im Überblick

Wenn Sie aus Sicht des Versicherers gesund genug sind und die Beiträge bezahlen können, ist der Abschluss einer Berufsunfähigkeitsversicherung als Studentin oder Student sinnvoll, denn Sie haben kaum staatlichen Schutz.

Gute Verträge sind sehr flexibel und können später bei steigendem Einkommen entsprechend erhöht werden.

Kombiverträge aus Rentenversicherung mit BU-Schutz sind unflexibel und daher in aller Regel nicht empfehlenswert.

Inhaltsverzeichnis

- Das Wichtigste im Überblick

- Wie ist man als Student*in versichert, wenn man nicht mehr studieren kann?

- Gilt „Student“ für die Berufsunfähigkeitsversicherung überhaupt als Beruf?

- Als Student*in schon den besten Zeitpunkt für eine BU-Versicherung verpasst?

- Berufsunfähigkeitsversicherung Student: Mit Vorerkrankungen aussichtslos?

- Berufsunfähigkeitsversicherung Student: Früh rein und ausbaufähig bleiben

- Berufsunfähigkeitsversicherung Student: Auf dem Campus vom 3-Buchstaben-Vertrieb geködert?

- So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Weiterführende Links

- Anfrage stellen

Wie ist man als Student*in versichert, wenn man nicht mehr studieren kann?

Studentinnen und Studenten sind gesetzlich unfallversichert. Jedenfalls, wenn sie an einer staatlich anerkannten Universität, Hochschule oder Fachhochschule eingeschrieben sind. Für den Fall, dass Sie gerade promovieren: Auch Doktoranden sind bei ihrer Arbeit an der (Fach-) Hochschule gesetzlich unfallversichert.

Wie verhält es sich aber, wenn Studierende nicht wegen eines Unfalls an der Uni, sondern in der Freizeit oder wegen einer lang andauernden Krankheit nicht mehr studieren können? Dann gibt’s nichts. Auch nicht aus der Gesetzlichen Rentenversicherung. Es sei denn, Sie haben vorher bereits gearbeitet, dort eingezahlt und erfüllen die Kriterien hinsichtlich der Wartezeit.

Deswegen ist es nicht nur sinnvoll, sondern extrem wichtig, sich selbst abzusichern. Am sinnvollsten geht das mit einer Berufsunfähigkeitsversicherung (BU). Denn die sichert sowohl die Folgen von Krankheiten als auch von Unfällen ab.

Gilt „Student“ für die Berufsunfähigkeitsversicherung überhaupt als Beruf?

Als berufsunfähig gelten Sie, wenn Sie Ihren zuletzt ausgeübten Beruf – so wie er zu gesunden Zeiten ausgestaltet war – ganz oder teilweise nicht mehr ausüben können. So lautet (etwas verkürzt) die gesetzliche Berufsunfähigkeit Definition.

Meistens muss man zu mindestens 50 Prozent berufsunfähig sein. Dann braucht man keine Beiträge mehr für die Berufsunfähigkeitsversicherung bezahlen und bekommt eine Berufsunfähigkeitsrente. Die zahlt der Versicherer solange man berufsunfähig bleibt. Aber maximal bis zum Vertragsende. Nur: Gilt Student überhaupt als Beruf, oder gelten für Studenten Sonderregelungen?

In den Versicherungsbedingungen Deutscher Berufsunfähigkeitsversicherungen gibt es kaum etwas, was es nicht gibt. Da macht eine „Studentenklausel“ aus der Berufsunfähigkeitsversicherung eine Erwerbsunfähigkeitsversicherung. Da gibt es für Studenten mit einmal eine abstrakte Verweisung – oder auch gar keine Regelung. Wie man da als Student*in versichert ist, erfährt man dann wohl erst im Leistungsfall.

Nur wenn in den Versicherungsbedingungen eindeutig steht, dass die Tätigkeit von Studenten als Beruf gilt, sind Sie in diesem Punkt auf der sicheren Seite.

Abstrakte Verweisung bei Studenten

Abstrakte Verweisung bei Studierenden bedeutet: Sie sind zwar in Bezug auf Ihr Studium berufsunfähig. Aber Sie bekommen die BU-Rente trotzdem nicht, weil Sie ja theoretisch noch einen anderen vergleichbaren Beruf ausüben könnten. Nicht mehr viele Versicherer wenden eine solche Klausel an.

Konkrete Verweisung bei Studenten

Was aber noch fast alle BU-Versicherer machen: Sie prüfen eine konkrete Verweisung. Dann bekommen Sie trotz Berufsunfähigkeit im Studium Ihre BU-Rente auch nicht. Und zwar aus dem Grund, weil Sie real einen anderen vergleichbaren Beruf bereits aus freien Stücken ausüben.

Vergleichbar ist ein anderer Beruf, wenn er Ihrer Lebensstellung entspricht. Das meint meistens das gesellschaftliche Ansehen und das Einkommen. Bei Studierenden ist naturgemäß die Lebensstellung noch nicht so hoch.

Deswegen haben einige BU-Versicherer verbesserte Regelungen für Studentinnen und Studenten eingeführt. Bei diesen wird (z.B. ab der zweiten Hälfte der Regelstudienzeit) die Lebensstellung herangezogen, die an sich erst mit dem erfolgreichen Abschluss des Studiums erreicht wird.

So kann der Versicherer nicht so einfach die Zahlung der BU-Rente einstellen, falls Sie zwar nicht mehr studieren können, aber sich einen anderen Job suchen, oder sich Selbstständig machen.

Seit Anfang 2024 verzichtet der HDI bei neuen Berufsunfähigkeitsversicherungen vollständig auf die konkrete Verweisung (und die abstrakte Verweisung sowieso).

Als Student*in schon den besten Zeitpunkt für eine BU-Versicherung verpasst?

In zwei Lebenslagen haben Sie als Studentin oder Student vielleicht den besten Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung bereits verpasst:

- Erstens, wenn Sie bereits einige Vorerkrankungen in Ihrer Gesundheitshistorie haben und die Versicherer dankend ablehnen. Vielleicht gehören Sie ja zu den über 21,4% Studierenden mit einer Psycho-Diagnose? Auch wenn damit nicht automatisch eine Ablehnung droht: Wahrscheinlich müssen Sie mit einer Ausschlussklausel für psychische Erkrankungen rechnen, wenn Sie gerade jetzt Ihre Berufsunfähigkeitsversicherung abschließen wollen. Denn psychische Erkrankungen sind die Nummer 1 der Ursachen für Berufsunfähigkeit. Immerhin wollen einige Versicherer versuchen, auch dann noch Versicherungsschutz zu bieten. Siehe unter Berufsunfähigkeitsversicherung trotz Psychotherapie.

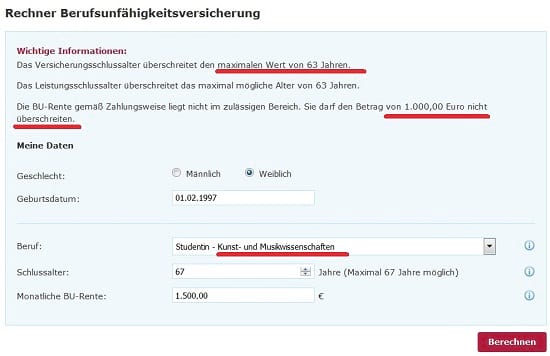

- Zweitens, wenn Sie einen Studiengang belegen, der aus Sicht der Versicherer geradewegs zur Erhöhung des Berufsunfähigkeits-Risikos führt. Sie studieren auf Lehramt, Pädagogik, Musik oder gar Sport? Das kostet bei vielen Versicherern extra. Außerdem müssen Sie mit Einschränkungen hinsichtlich der Höhe der BU-Rente und der Vertragsdauer rechnen.

Berufsunfähigkeitsversicherung Student: Mit Vorerkrankungen aussichtslos?

Es ist keinesfalls so, dass jede Vorerkrankung zu einer Ablehnung eines BU-Antrags führt. Aber auf jeden Fall müssen Sie gegenüber dem Versicherer alle Angaben vollständig und korrekt machen. Anderenfalls risikieren Sie einen BU-GAU.

Bevor Sie lange grübeln und überlegen, lassen Sie Ihre Versicherbarkeit doch ganz konkret durch unsere anonymisierte Risikovoranfrage testen. So gelangen Sie nicht auf die „schwarze Liste“ der Versicherer, dem HIS.

Wir bieten Ihnen Risikovoranfragen als kostenlosen Service an. Somit brauchen Sie nicht im Dunkeln zu tappen, sondern bekommen eine sehr gute Entscheidungsgrundlage für Ihre Berufsunfähigkeitsversicherung. Und Sie erfahren, woran Sie sind, noch bevor Sie überhaupt einen Antrag unterschrieben haben.

Übrigens können Studentinnen und Studenten mancher Studiengänge eine Berufsunfähigkeitsversicherung mit wenig Gesundheitsfragen abschließen. Das gilt zum Beispiel für Wirtschaftsingenieure, Studierende der Humanmedizin oder der Biotechnologien. Dafür ist meistens eine Vereinsmitgliedschaft erforderlich. Andere Versicherer stellen jungen Leuten weniger Gesundheitsfragen. Mehr dazu finden Sie bei uns unter Berufsunfähigkeitsversicherung ohne Gesundheitsfragen.

Berufsunfähigkeitsversicherung Student: Früh rein und ausbaufähig bleiben

Die Strategie beim Abschluss einer Berufsunfähigkeitsversicherung für Studenten lautet also: Möglichst früh versichern und darauf achten, dass der Versicherungsschutz „mitwachsen“ kann. Sie können zum Beispiel mit 1.000.- Euro Berufsunfähigkeitsrente / Monat starten. Manche Versicherer bieten Studierenden auch gar keine höhere Absicherung an. Jedoch bieten einzelne Versicherer für bestimmte Studiengänge eine BU-Rente bis 2.000.- Euro / Monat an. Nur muss die auch bezahlt werden können.

Da Studentinnen und Studenten ja erst später Geld verdienen und (hoffentlich) Karriere machen, sollten Sie möglichst viele Nachversicherungsgarantien und sehr gute Dynamikregelungen vereinbaren. Nur so kann die Absicherung ohne erneute Gesundheitsprüfung mit dem steigenden Einkommensniveau mithalten. Kniffelig wird es, wenn Sie bereits absehen können, dass Sie eine Absicherung von 5.000.- Euro und mehr benötigen werden. Dann kann es sogar Sinn machen, zwei Berufsunfähigkeitsversicherungen gleichzeitig, also parallel laufend abzuschließen.

Berufsunfähigkeitsversicherung Student: Auf dem Campus vom 3-Buchstaben-Vertrieb geködert?

Akademikerinnen und Akademiker gelten in der Versicherungs- und Finanzbranche als attraktive Zielgruppe. Wer sich da einen Vorsprung verschaffen will, akquiriert am besten schon Studies auf dem Campus. Im Grunde genommen spricht da ja auch nichts dagegen. Wenn Ihnen aber jemand bereits zu Studentenzeiten eine Basisrente mit BUZ auf’s Auge drücken will, sollten Sie vielleicht noch einmal überlegen. Oder unseren Beitrag zur Altersvorsorge lesen. Trennen Sie Sparen und Risikovorsorge. Kombiverträge werden schnell zu unflexibel.

Nicht ohne Grund sind gut 10 Prozent unserer Interessenten Leute mit BU-Kombiverträgen, denen diese Kombination gar nicht mehr recht ist. Sie wollen aus dem Vertrag heraus und lieber eine separate BU haben. Im Gegensatz dazu haben wir exakt bislang Null Anfragen von Leuten, die bereuen, keine Kombination aus Sparvertrag und Berufsunfähigkeit zu haben und nun unbedingt einen Kombivertrag wollen.

Fazit: Es ist nicht so einfach mit der Berufsunfähigkeitsversicherung für Studenten. Es gibt, was die Vertragsgestaltung angeht, sogar eher noch mehr zu beachten als bei Erwerbstätigen. Lassen Sie sich daher von uns beraten. Die Verträge werden deswegen nicht teurer. Fordern Sie gratis unseren Ratgeber „Mit Strategie zur Berufsunfähigkeitsversicherung“ an.

So unterstützen wir Sie bei der Berufsunfähigkeitsversicherung

- Ihre Ausgangssituation analysieren wir und überprüfen auf Wunsch auch Ihre bestehende Arbeitskraftabsicherung;

- Bei der Aufarbeitung Ihrer Gesundheitshistorie helfen wir Ihnen einschließlich Sichtung Ihrer Krankenkassenauskunft und Patientenakte, insbesondere auch bei Abrechnungsdiagnosen;

- Wir führen intern eine Einschätzung Ihrer Versicherbarkeit durch, basierend auf Ihren Angaben zu Beruf, Hobbys und Vorerkrankungen;

- Sie bekommen bei uns zuverlässige anonyme Risikovoranfragen von mehreren Versicherern, damit Sie beim Abschluss keine unerwarteten Überraschungen erleben;

- Wenn es für Sie sinnvoll ist, suchen wir nach passenden Sonderangeboten mit verkürzten Gesundheitsfragen;

- Auch nach dem Abschluss betreuen wir von uns vermittelte Verträge kontinuierlich weiter und weisen Sie auf wichtige Fristen hin.

- Selbst wenn Sie berufsunfähig werden, sind wir weiterhin für Sie da und unterstützen Sie selbstverständlich. So haben in den vergangenen 20 Jahren 9 von 10 unserer berufsunfähigen Kundinnen und Kunden ihre Berufsunfähigkeitsrente bekommen.

Weiterführende Links

- Die Studentenklausel in der Berufsunfähigkeitsversicherung

- „Vor einigen Wochen wurde bei mir die Diagnose Multiple Sklerose gestellt“

- Was kostet eine Berufsunfähigkeitsversicherung eigentlich?

- Neuer BU-Leistungsfall: Berufsunfähig wegen Augenkrankheit

- Wann sollte man eine Berufsunfähigkeitsversicherung abschließen?

- Sind Startertarife sinnvoll?

- BU-Versicherung bei Bürojob

Anfrage stellen

Zuletzt aktualisiert am 01.04.2024 Berufsunfähigkeitsversicherung Student