25 Monate und einen Chefredakteur lang hatte Stiftung Warentest Zeit, aus dem Desaster des letzten Berufsunfähigkeitsversicherungs-Test zu lernen. An welchen Stellen das gelungen ist und an welchen nicht.

Als am 19. Juni 2013 mein Artikel „Avanti dilettanti“ zum damaligen BU-Test von „Finanztest“, der Zeitschrift der Stiftung Warentest, erschien, ging die Kritik durch nahezu die gesamte Fachpresse. Seither wurde der Twitter-Account der „Finanztest“-Redaktion geschlossen, der damalige Chefredakteur Hermann-Josef Tenhagen verließ die Redaktion und Stiftung Warentest hat zwei Jahre lang Verbrauchern für gutes Geld einen veralteten, fehlerhaften BU-Test mit unverantwortlichen Tipps vertickt und Versicherern inflationäre „Sehr gut“ – Testsiegel für vier- bis fünfstellige Summen lizensiert. So weit, so aufschlussreich. Wie sieht es nun mit dem Berufsunfähigkeitsversicherung Test 2015 von „Finanztest“ aus?

Als am 19. Juni 2013 mein Artikel „Avanti dilettanti“ zum damaligen BU-Test von „Finanztest“, der Zeitschrift der Stiftung Warentest, erschien, ging die Kritik durch nahezu die gesamte Fachpresse. Seither wurde der Twitter-Account der „Finanztest“-Redaktion geschlossen, der damalige Chefredakteur Hermann-Josef Tenhagen verließ die Redaktion und Stiftung Warentest hat zwei Jahre lang Verbrauchern für gutes Geld einen veralteten, fehlerhaften BU-Test mit unverantwortlichen Tipps vertickt und Versicherern inflationäre „Sehr gut“ – Testsiegel für vier- bis fünfstellige Summen lizensiert. So weit, so aufschlussreich. Wie sieht es nun mit dem Berufsunfähigkeitsversicherung Test 2015 von „Finanztest“ aus?

Der BU-Test 2015 von Stiftung Warentest / Finanztest

„Finanztest“ titelt in der Augustausgabe 2015:

Es geht um die Existenz

und behauptet gleich im ersten Satz der dazugehörigen Pressemitteilung:

Bei Berufsunfähigkeitsversicherungen kann man sich nicht falsch entscheiden: Mehr als die Hälfte der 70 getesteten Versicherungen ist „sehr gut“.

Laut Stiftung Warentest „sehr gute“ BU-Tarife

Die Kandidaten für die neuen BU-Test „Sehr Gut“ – Logolizenzen im Wert von 7.000.- € bis 25.000 € sind in diesem Jahr in alphabetischer Reihenfolge:

| Versicherer | Tarifbezeichnung |

| AachenMünchener | SBU |

| Allianz | SBU Plus OBUU |

| Alte Leipziger | SBU BV10 |

| AXA | SBU ALVSBV |

| AXA | BUZ ALVT2 |

| Barmenia | SBU Solo BU |

| Bayerische (NBBV) | SBU Protect Prestige |

| Bayerische (NBBV) | SBU Protect Komfort |

| Canada Life | SBU |

| Condor | SBU C 80 |

| Continentale | SBU premium B1 |

| CosmosDirekt | BUZ Comfort JRCB |

| DBV | SBU ALVSDV |

| DBV | BUZ ALVT2 |

| Dialog | SBU professional |

| Ergo Direkt | SBU Premium Q25 |

| Europa | SBU Vorsorge Premium E-B1 |

| Familienfürsorge | BUZ BR FL BU |

| Generali | SBU 15 |

| Gothaer | SBU Premium |

| Hannoversche | BUZ Comfort Plus BR Plus |

| HanseMerkur | SBU Profi Care |

| HDI | SBU BV 15 EGO Top |

| HUK24 | BUZ 24 Premium |

| HUK24 | BUZ Premium |

| Mylife | SBU Komfort Plus BVN+ |

| Provinzial Hannover | SBU Top-SBV |

| Provinzial NordWest | BUZ Top |

| Provinzial Rheinland | SBU Top-SBV |

| R+V a.G. | BUZ BR |

| R+V AG | SBU BV |

| Stuttgarter | SBU 91 |

| SV Sachsen | SBU Top-SBV |

| SV Sparkassen Versicherung | SBU Top-SBV |

| Swiss Life | SBU T 943 |

| Universa | SBU 7401 |

| VHV | SBU Exklusiv VGBS-Plus |

| Volkswohl Bund | SBU |

| Württembergische | SBU BURV |

| WWK | SBU Komfort BS06 |

Die mit „Sehr gut“ getesteten Tarife erhielten dieses mal Gesamtnoten von 0,7 bis 1,5. 75% der Bewertung entfielen auf die Versicherungsbedingungen, 25% auf die Antragsformulare.

Feststellung: Statt 75% der getesteten Tarife wie in 2013 erhielten nun „nur“ 57% ein „sehr gut“. Stiftung Warentest hat also etwas genauer differenziert.

Mehr „getestete“ Kriterien, weiterhin Intransparenz

Die folgenden Bedingungs-Kriterien will „Finanztest“ bei den Berufsunfähigkeitsversicherungs-Tarifen bewertet haben:

- Ob auf die abstrakte Verweisung verzichtet wird;

- Ob bereits bei einer Sechs-Monats-Prognose auf Berufsunfähigkeit geleistet wird;

- Ob rückwirkend zum Beginn der 6 Monate geleitet wird;

- Ob bei verspätetem Leistungsantrag mindestens 3 Jahre rückwirkend geleitet wird;

- Ob Nachversicherungsmöglichkeiten eine Erhöhung von 1.000.- € auf 2.000.- € binnen 10 Jahren zulassen;

- Ob es eine garantierte Rentensteigerung / Leistungsdynamik gibt;

- Ob im Leistungsfall zu zahlende Beiträge gestundet werden;

- Ob befristete Leistungsanerkenntnisse zeitlich befristet, oder „noch besser“ auf sie verzichtet wird;

- Ob der Versicherer auf seine Rechte nach § 19 Abs. 3 und 4 bei schuldloser Anzeigepflichtverletzung verzichtet;

- Ob der Versicherungsschutz weltweit gilt;

- Ob eine unbefristet anerkannte Rente wegen voller Erwerbsminderung zumindest ab einem bestimmten Alter auch als Berufsunfähigkeit anerkannt wird;

- Ob bei vorübergehender Unterbrechung der Berufstätigkeit der zuletzt ausgeübte Beruf zur Prüfung einer Berufsunfähigkeit herangezogen wird.

„Finanztest“ schreibt, man habe ausgewählte Krierien bewertet und nach ihrer Bedeutung unterschiedlich gewichtet. Man habe im Vergleich zum BU-Test von 2013…

… weitere Kriterien geprüft, um die Versicherer zu noch mehr Vertragsverbesserungen zu ermutigen.

Statt 9 1/2 will „Finanztest“ in diesem Jahr nun also 12 Kriterien berücksichtigt haben.

Feststellung: Wonach gerade diese Kriterien ausgesucht wurden und wie unterschiedlich sie gewichtet wurden, wird nicht verraten. Das ist intransparent. Dazu zwei Beispiele:

Beim „Testsieger“ HanseMerkur (der inzwischen aktuellere Versicherungsbedingungen mit Stand 07.2015 hat, die Testergebnisse sind also bereits veraltet) verzichtet man auf die abstrakte Verweisung nach Ausscheiden aus dem Beruf nur innerhalb von 5 Jahren, beim drittplazierten Provinzial Rheinland -Tarif sogar nur innerhalb von 3 Jahren. Gerade den Verzicht auf die abstrakte Verweisung will Stiftung Warentest jedoch besonders kritisch geprüft haben („Ein Sehr gut oder Gut war nur möglich bei altersunabhängigem Verzicht auf die abstrakte Verweisung“). Offenbar hat man es dann doch erneut nicht so ganz genau genommen?

Nicht sehr einleuchtend ist, warum die Möglichkeit des befristeten Anerkenntnis einer Berufsunfähigkeit im HanseMerkur BU-Tarif zum Testsieg reichen kann, wenn es laut „Finanztest“ „noch besser“ ist, wenn darauf ganz verzichtet wird? Wird die zeitlich befristete Anerkenntnis, die immerhin dazu führt, dass der Versicherte im Anschluss erneut seine Berufsunfähigkeit beweisen muss, vielleicht ebenso hoch bewertet, wie der Prognosezeitraum von 6 Monaten, der in der Praxis eher wenig Bedeutung hat?

Eine Kaufentscheidung auf Basis dieser wenigen berücksichtigten Kriterien ist in hohem Maße leichtsinnig. Zum Vergleich: Unsere Analysen beinhalten 40 und mehr Kriterien (je nach Einzelfall).

Dass ein Kunde sich auf Grundlage gerade eines Dutzend Kriterien „nicht falsch entscheiden“ könne, ist eine Aussage, die mit Verbraucherschutz nichts mehr zu tun hat. Sie wirkt vielmehr wie Volksverdummung.

25% der Gesamtnote für teilweise falsche Rückschlüsse zu den Antragsfragen

„Finanztest“ gibt 25% der Gesamtnote für die Formulierung der Gesundheitsfragen. Als da wären:

- Keine Frage nach bereits abgelehnten, oder zu erschwerten Bedingungen angenommen Anträgen bei anderen Versicherern;

- Verständliche und drucktechnisch deutliche Hinweise auf die Folgen einer vorvertraglichen Anzeigepflichtverletzung;

- Fragen nach stationären Krankenhausaufenthalten nur über die letzten 10 Jahre;

- Die Fragen zu ambulanten Behandlungen oder OPs beziehen sich nur auf die letzten 5 Jahre;

- Fragen nur nach „objektiven Tatbeständen“ wie Krankheiten, Unfälle, Behinderung;

- Verzicht auf zeitlich unbegrenzte Fragen nach unbehandelten Krankheiten / Beeinträchtigungen, oder geplanten oder angeratenen Behandlungen und OP’s.

Feststellung: Bei Stiftung Warentest ist man offensichtlich im Glauben, dass sich entsprechende Formulierungen positiv für den Antragssteller auswirken. Das wird auch ein Laie annehmen. In der Praxis kann ein Versicherer zur Risikoprüfung unterschiedliche Informationsquellen nutzen. Verzichtet ein Versicherer beispielsweise auf die erste Frage nach Anträgen bei anderen Versicherern, kann er – sofern er sich im Kleingedruckten des Antragsformulares das entsprechende Einverständnis des Kunden holt – dennoch im Hinweis- und Informationssystem HIS, der „scharzen Liste“ der Versicherer, anfragen. Dass dort sogar illegal (wenn wohl auch unbeabsichtigt) Daten gespeichert wurden, hatten wir im letzten Herbst aufgedeckt. So kann – selbst bei vor Jahren nicht zustande gekommenen Verträgen – der neue Versicherer an Information gelangen, nach denen er selbst im eigenen Antragsformular gar nicht fragt. Ein guter Tipp wäre daher gewesen, Antragsformulare auf solche HIS-Klauseln zu überprüfen, wie sie die „Testsieger“ HanseMerkur und Europa (und natürlich viele, aber längst nicht alle anderen) verwenden:

HIS Einwilligungsklausel der HanseMerkur. Quelle: HanseMerkur Antragsformular ML 513 07.15

Wohlgemerkt: Für solche Antragsformulare vergibt Stiftung Warentest die Höchstnote von 0,5, während andere Versicherer, die nicht mit dem HIS arbeiten, teilweise deutlich schlechter abschneiden.

Online-Vergleich » Zur Anfrage »

Fokus auf den Preis

Bereits vor zwei Jahren hatte sich nicht zuletzt durch die Kommentare der „Finanztest“-Redakteure hier gezeigt, dass Stiftung Warentest Versicherungen mit ähnlichem Verantwortungsbewußtsein testet, wie Kaffeemaschinen: Es gibt eine Hand voll Dinge, auf die man achten muss, den Rest entscheidet der Preis.

So wurden bereits vor Jahren Verbraucher in die Billig-KFZ-Tarife der anschließend pleite gegangenen INEAS gelockt („weit besser als der Durchschnitt“). Selbst daraus haben die Berliner offensichtich nicht gelernt.

Dass ein niedrig erscheinender Beitrag einer Versicherung ungünstige Versicherungsbedingungen nicht ausgleichen kann, hat man bei Stiftung Warentest bis heute nicht kapiert. Und so schreibt man bei „Finanztest“ munter, man habe für den Test die Versicherer nach der „preiswertesten Berufsunfähigkeitsversicherung“ für die Modellkunden gefragt und empfiehlt in gleicher tragischer Logik:

Orientieren Sie sich an den Preisen für unsere Modellkunden.

Bei Preisen gibt es nun die garantierten Beiträge und die um die Überschussbeteiligung reduzierten Nettobeiträge. Es gibt also zwei Arten von Beiträgen, auf die man achten kann und meines Erachtens auch sollte. Aber auch hier ist „Finanztest“ sich nicht zu schade, sich weit aus dem Fenster zu lehnen:

Wir empfehlen, den Nettobeitrag zu vergleichen.

Nur ganz vorsichtig am Rande möchte ich an dieser Stelle erwähnen, dass möglicherweise beitragsrelevante Merkmale auch bei den Modellkunden sein können:

- Berufsstand;

- Familienstand / Kinder im Haushalt;

- Ausbildung / akademischer Abschluss;

- Anteile von körperlicher und Bürotätigkeit, sowie Reise- und Außendiensttätigkeit;

- Ausgeübte Sportarten (je nach Versicherer auch Reiten, Klettern, Paintball-Spielen, Radsport…);

- sowie natürlich, wenn auch schlecht am Modellkunden zu testen: Vorerkrankungen, die gegen Zuschlag mitversichert werden können.

Feststellung: Modellkunden sind blanke Theorie. Die genannten Beiträge sind daher ebenfalls Theorie. Dem echten Versicherungsschutz-Suchenden helfen derlei Modellkunden überhaupt nichts. Sich an ‚Preisen für unsere Modellkunden‘ zu orientieren, wird daher in der Praxis schnell zu Enttäuschungen führen. Wie so oft bei ‚Listenpreisen‘ in der Berufsunfähigkeitsversicherung.

Online-Vergleich » Zur Anfrage »

Schlechte Tipps zum Abschluss einer Berufsunfähigkeitsversicherung

Mit Psychotherapie keine BU?

Nein, dafür, dass die zitierte Kollegin aus Berlin noch keinem Kunden eine BU-Versicherung vermitteln konnte, der mal eine Psychotherapie gemacht hat – dafür kann „Finanztest“ wirklich nichts. In wie weit die Erfahrung eines einzigen Versicherungsmaklers nun geeignet sein soll, Einblicke in die Praxis zu liefern, darüber könnte man hingegen schon nachdenken…

Kurzum: Eine abgeschlossene Psychotherapie ist sicherlich ein Hindernis für den Abschluss einer Berufsunfähigkeitsversicherung. Von Kollegen und aus eigener Praxis kann ich jedoch berichten: Man kann auch dann eventuell noch eine BU bekommen. Vielleicht mit einem Leistungsausschluss für psychisches Erkrankungen. Ganz, ganz vielleicht sogar mit einer Normalannahme. Versuchen (nur über eine anonymisierte Risikovoranfrage) kann und sollte man es aber auf jeden Fall.

Sind Sie gesund?

Gut finde ich, dass „Finanztest“ an mehreren Stellen auf die Bedeutung der Gesundheitsfragen im BU-Antrag hinweist. Das können wir alle gar nicht oft genug machen. Auch der kleine versteckte Hinweis, dass bei Stichproben der Swiss Life in etwa 60% der Anträge die Gesundheitsfragen nicht wahrheitsgemäß beantwortet waren, dürfte bei dem einen oder anderen die Glocken klingeln lassen.

Ein verantwortungsvoll arbeitender Teil der Versicherungsvermittler lässt inzwischen seine Kunden vor dem Ausfüllen eines BU-Antrages zunächst einmal die eigene Gesundheitshistorie aufarbeiten. Sogar im Fernsehen wird empfohlen, Patientenauskünfte bei Ärzten und Krankenkassen vor dem BU-Abschluss einzuholen, Stichwort Abrechnungsdiagnose.

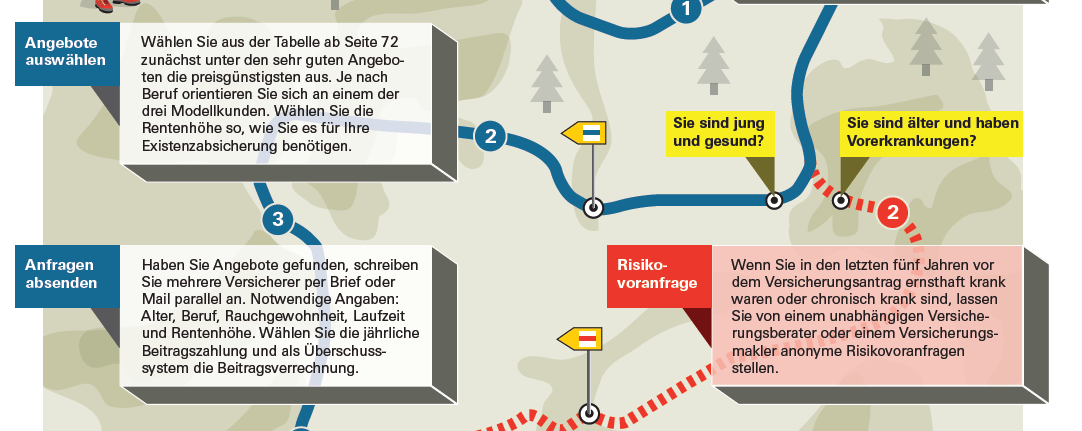

Hier nimmt es „Finanztest“ einmal mehr nicht so genau. Die Eigendiagnose

Sie sind jung und gesund

führt in der Empfehlung der ansonsten immerhin bunten Grafik direkt auf den Weg zum Versicherer – und mit einiger Wahrscheinlichkeit zumindest zu Überraschungen.

Warum? Wir haben ja nun wirklich extrem viele Anfragen von Interessenten, die wahrlich mehr als ein paar Zipperlein mitbringen. Aber egal wen wir fragen würden, so gut wie alle würden sich als ‚gesund‘ bezeichnen. Sogar für den Umgang mit schwerwiegenden Erkrankungen ist das schließlich eine nützliche, positive Einstellung. Nur für das Beantworten von Gesundheitsfragen in einem BU-Antrag ist diese Eigendiagnose im höchsten Maße gefährlich. Unsere BU-Interessenten fragen wir daher bereits seit vielen Jahren nicht mehr nach ihren „Krankheiten“, sondern nach ihrer „Gesundheitshistorie“ – und mit einemal fällt der Groschen…

Finanztest-Grafik: Der Weg zum Vertrag (Ausschnitt, Quelle test.de)

Wiederum extrem praxisfern und vermutlich Zeugnis mangelnder Sachkenntnisse ist die Tatsache, dass „Finanztest“ beim Thema Risikovoranfrage anscheinend nur an Vorerkrankungen denkt. Dabei sind die besonderen Umstände der beruflichen Tätigkeit (z.B. Außendienst, Reisen, teilweise künstlerische Arbeiten), sowie ausgeübte Sportarten (z.B. auch Reiten, Radsport, Klettern, Paintball-Spielen und nicht nur Tauchen oder Fallschirmspringen) oft genug ebenfalls Anlass für eine Risikovoranfrage. Schließlich kann sich auch dadurch die Annahmebereitschaft des Versicherers und der Beitrag erheblich ändern. Bei „Finanztest“ Fehlanzeige.

Online-Vergleich » Zur Anfrage »

Statt kürzere Laufzeit jetzt geringere Absicherung + Nachversicherungsgarantie

Der verheerender Tipp aus dem letzten BU-Test von „Finanztest“, aus Kostengründen doch die Vertragslaufzeit des BU-Vertrages zu kürzen, findet sich zum Glück so nicht mehr im neuen Test. Damals hatte ich den potentiellen Schaden für einen einzigen Verbraucher, der auf diesen Tipp hört, auf bis zu 126.000 € geschätzt.

Stattdessen empfiehlt „Finanztest“ „wenn Sie wenig Geld haben“ nun, sich zunächst niedrig zu versichern, um die BU-Rente dann später per Nachversicherungsgarantie zu erhöhen.

Sobald Sie mehr verdienen und sich einen höheren Beitrag leisten können, erhöhen Sie diese Rente per Nachversicherung.

Das ist sicherlich nicht der schlechtmöglichste Tipp. Allerdings wundert man sich bei „Finanztest“ an anderer Stelle, warum die durchschnittliche BU-Rente so gering sei. Könnte es (auch) daran liegen, dass Nachversicherungsgarantien zwar in der Theorie von BU-Tests eine große Rolle spielen, in der Praxis hingegen (bislang) kaum?

Vielleicht mag nicht jedermann heiraten, oder ein Kind bekommen, nur um seine BU-Rente zu erhöhen? Auch sind die Gehaltssprünge, die als Anlass für eine BU-Nachversicherung oftmals alternativ erforderlich sind (+10% zum Vorjahr) in heutiger Zeit gar nicht soooo leicht zu erreichen.

Und wenn Nachversicherung: Im bestehenden Vertrag, oder wird dafür ein neuer Vertrag abgeschlossen? Welches Eintrittsalter gilt dann, welcher Garantiezins? Welcher Beitrag? Verzichtet der Versicherer nur auf die Gesundheitsprüfung, oder auch auf eine Risikoprüfung? Nimmt er eine Neubewertung ausgeübter Sportarten vor, des Berufs, der Frage nach dem Motorradfahren und was sich die Versicherer sonst noch an risikorelevanten Merkmalen in den nächsten Jahren ausdenken werden?

Das Thema Nachversicherungsgarantien ist allein schon so komplex, dass ich mich dem in einem der nächsten Beiträge widmen werde. Zunächst jedoch mein Fazit.

Online-Vergleich » Zur Anfrage »

Fazit zum BU-Test 2015 von Stiftung Warentest / „Finanztest“

Wenngleich man einige kleinere Korrekturen zum 2013er BU-Test von Stiftung Warentest erkennen kann: Auch dieser Test ist extrem schwach und für Verbraucher kaum hilfreich.

Von einer auch mit Steuergeldern finanzierten Einrichtung, bei der etliche Vertreter der Verbraucherzentralen im Kuratorium sitzen, muss man handfeste und belastbare Infos für Verbraucher erwarten können. Das hat „Finanztest“ zum wiederholten mal nicht geschafft.

Für mich sind die Tester von Stiftung Warentest, zumindest was Berufsunfähigkeitsversicherungen angeht, inzwischen eins: Berufsunfähig. Zum Glück nicht aus medizinischen Gründen…

Nachtrag vom 21.07.15, 23:06 Uhr:

Sehr empfehlenswert ist auch wiederum der Beitrag des Kollegen Sven Hennig von online-pkv.de zum gleichen Thema. Er war sogar ein paar Minuten schneller, als ich… 😉

Reaktionen auf den Artikel „BU-Test 2015: Stiftung Warentest zeigt sich berufsunfähig“

22.07.2015: Das „Versicherungsjournal“ berichtet über den neuen Finanztest BU-Test und unsere Kritik daran: „Finanztest findet nur noch jeden zweiten BU-Tarif „sehr gut”. Schönen Dank!

22.07.2015: Der „Versicherungsbote“ berichtet ebenfalls und titelt „Stiftung Warentest für berufsunfähig erklärt“ . Ebenfalls schönen Dank!

22.07.2015: „finanzen.de“ schreibt „Finanztest erneut in der Kritik“. Dankesehr!

23.07.2015: „Das Tagesbriefing“ nennt als Thema des Tages „Reaktionen auf BU-Test der Stiftung Warentest“. Dankeschön!

23.07.2015: Nun hat auch das Analysehaus Franke und Bornberg eine Stellungnahme zum neuen BU-Test 2015 von Stiftung Warentest veröffentlicht.

23.07.2015: „Finanztest testet BU-Policen – in einer eigenen Welt“, berichtet „Cash“.

24.07.2015: Der BU-Test von Stiftung Warentest und die geballte Kritik an ihm heute auch bei Herbert Fromme im Versicherungsmonitor:

27.07.2015: bocquel-news: Von BU-Experten hart kritisiert.

Quelle: bocquel-news

29.07.2015: Mit dem Kollegen Gerd Kemnitz kommt die nächste Schelte für den neuen BU Test von Stiftung Warentest / Finanztest.

30.07.2015: Bei biallo.de meint man Berufsunfähigkeitsversicherung bei Finanztest: Test nicht bestanden.

Reaktionen auf Twitter zum neuen BU-Test von Stiftung Warentest:

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

https://twitter.com/liontec/status/623857843188441088

https://twitter.com/HKrischke/status/624222147087597568

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

https://twitter.com/Policenschreck/status/625929661210566656

Mit dem Laden des Tweets akzeptieren Sie die Datenschutzerklärung von Twitter.

Mehr erfahren

Stiftung Warentest

Kommentare zu diesem Beitrag

Es beeindruckt mich immer wieder, dass Kollegen die Muße haben, sich solchen Unsinn zuerst vollständig durchzulesen und dann auch noch ausgiebig richtig zu stellen.

Kompliment, sehr schön auf den Punkt gebracht.

Sehr geehrter Herr Helberg,

Sehr guter Artikel und ich teile Ihre Meinung. Da sind die professionellen Fachrater wie Morgen & Morgen, Infinma oder F&B einfach besser. Dennoch bin auch ich dazu übergegangen eigen Kriterien aufzustellen, da die drei o. g. immer die eine oder andere Frage vergessen, die in der Praxis relevant ist. Dem Kunden gegenüber kann man aber keine 40 Kriterien darlegen, der hat es nicht verstanden, versteht es nicht und wird es nicht verstehen. Viele wollen sich auch nicht die Zeit nehmen – verständlicherweise.

Dennoch empfinde ich es als unsere Pflicht uns hier schützend vor unsere Kunden zu stellen. Machen Sie weiter so und geben den Versicherern ordentlich „Saures“ die ganzen „unfähigen“ Vorstände haben es nicht anders verdient. Vielleicht kapieren Sie dann endlich mal wer Sie am Ende bezahlt und wessen Interessen (Kunde; Vertrieb; Vr) Sie sich in der Rangfolge unterzuordnen haben – bei allen berechtigen Vr-Interessen nach auskömmlichen Prämien etc.

Als Versicherungsmakler müsste ich meinen Beruf aufgeben, würde ich solche Tipps abgeben. Niedrige Renten abschließen, um Sie später nachzuversichern? Dann tritt der Leistungsfall bei einem jungen Kunden ein, man stelle sich das vor. Der fehlende Hinweis auf zumindest Einstiegstarife ist fatal und kann ganze Existenzen kosten. Es muss die Verbraucher endlich jemand vor solch einem Journalismus schützen.

Sehr geehrter Herr Helberg,

mich würde interessieren, wie sie darauf kommen, dass die Provinzial Rheinland bei ihrer BU-Versicherung lediglich innerhalb von drei Jahren nach Ausscheiden aus dem Beruf auf die abstrakte Verweisung verzichtet. Ich habe meine eigene BU-Versicherung dort und kann in den VS-Bedingungen nichts finden, dass darauf hindeutet. Über eine Quellenangabe wäre ich sehr dankbar.

Sehr geehrter Herr Erdem,

schönen Dank für Ihre Nachfrage. Ich habe in die Versicherungsbedingungen geschaut, die Finanztest getestet haben will: Top SBV mit Stand 01.2015. Unter § 3 Abs. 5 werden Sie fündig. Siehe Grafik:

Vielen Dank für Ihre schnelle Antwort Herr Helberg.

Allerdings verstehe ich den Zusammenhang nicht ganz. Bei der abstrakten Verweisung geht es doch darum, dass der Versicherer sagen kann: „Herr Sternekoch, Du kannst zwar keine 5-Gänge-Menüs mehr kochen, aber Knöpfe drücken geht noch ganz gut, also suche Dir einen Job als Pförtner. Ob Du dann 2000 € weniger verdienst, ist uns egal.“ (bewusst überspitzt dargestellt).

Bei dem Absatz, aus dem Sie zitieren geht es um Versicherte, die drei Jahre oder länger arbeitslos sind und dann erst BU werden. Hier wird dann nicht mehr speziell geschaut, wie der Arbeitsalltag beim Arbeitsgeben XY aussah, oder was genau so alles über den Tag verteilt auf der Arbeit gemacht wurde, sondern es wird geprüft, ob der VN heute eine Tätigkeit ausüben könnte, die seinen Fähigkeiten UND seiner wirtschaftlichen und sozialen Lebensstellung ZUM ZEITPUNKT DES AUSSCHEIDENS (ganz egal, wie lange dies her ist) entspricht.

Kurz gesagt:

Sternekoch Nr. 1 seit zwei Jahren arbeitslos, dann BU = Prüfung ob er noch zu 50% fähig ist seine Sterne-Menüs zu kreiren, wie er es vor seiner Arbeitslosigkeit im Restaurant XY tat.

Sternekoch Nr. 2 seit vier Jahren arbeitslos = Prüfung, ob er heute als Koch mind. 50% Leistung erbringen und in etwa das gleiche verdienen könnte, wie er es vor vier Jahren tat oder einen gleichwertigen Beruf zu ähnlichen Bedingungen ausüben kann.

Der Einzige unterschied ist, dass man sich nach drei Jahren Arbeitslosigkeit nicht mehr auf den letzten Arbeitgeber bezieht, sondern auf die Ausbildung, die Fähigkeiten und den letzten Verdienst.

Eine abstrakte Verweisung liegt hier also nicht vor, oder irre ich mich?

(Verzeihen Sie die Großschreibung. Diese wird im Internet oft als Schreien gedeutet. In meinem Fall soll es die Fettschrift ersetzen.)

Hallo Herr Erdern,

vielen Dank für Ihr Nachhaken. Ja, Sie irren. Diese Klausel ist eine abstrakte Verweisung. Denn es kommt nicht darauf an, ob die versicherte Person konkret eine andere Tätigkeit ausübt, sondern nur, ob sie sie ausüben KANN (auch unabhängig davon, ob es dafür überhaupt Arbeitsplätze gibt). Ein dauerhaftes Ausscheiden muss auch nicht mit Arbeitslosigkeit gleich gesetzt werden. Es kann sich genau so um eine Auszeit, Sabbatjahre, Jahres der Haushaltsführung, Weltreise etc. handeln. Wie wichtig diese Klausel ist, wird man vielleicht nur im Einzelfall beurteilen können. Darum ging es aber auch nicht, sondern einzig darum, wie „genau“ Finanztest es mit der Prüfung der eigenen Testkriterien nimmt: „Schlampig“ wäre da wohl ein passender Ausdruck…

Es ist unglaublich, ich bin erst vor ein paar Monaten auf Ihren Artikel zum letztjährigen Test gestoßen. Dass die Finanztest ein Jahr später, aller Markt Kritik zum Trotz, erneut solch eine schwache Leistung abliefert ist wirklich lächerlich.

Hallo Herr Helberg,

können Sie schon sagen wann das angekündigte Thema Nachversicherungsgarantie kommt? Ich habe dazu nämlich eine Frage, die ich bisher nicht klären konnte: Wenn ich die Nachversicherungsgarantie meiner BU in Anspruch nehme (Nachtrag zum bestehenden Versicherungsvertrag, Beginn der Versicherung bleibt das ursprüngliche Datum) gehen dann Fristen wie die zur vorvertraglichen Anzeigepflicht von neuem? In meinem Vertrag steht recht allgemein gehalten dass angegebene Fristen von neuem anfangen.

Hallo Herr Balzer, vielen Dank für Ihren Kommentar. Bitte noch ein bisschen Geduld. Die Fristen zur vorvertraglichen Anzeigepflicht beginnen meines Erachtens mit der Abgabe der Erklärungen, also i.d.R. mit der Unterschrift des Kunden unter dem Antrag. Wird die Nachversicherung in Form eines neuen Vertrages vorgenommen (kann sein), können die dazu gemachten neuen Angaben (z.B. zu Beruf, Sportarten) neue Fristen auslösen. Da meist keine neuen Gesundheitsfragen gestellt werden, kann es in diesem Bereich meiner Meinung nach auch nicht zu neuen Fristen kommen.

Hall Herr Helberg,

habe Ihre 3 Artikeln zum BU-Test von SW gelesen. Für mich (Otto-Verbraucher) ist das Inhalt nutzlos. Teilweise inkonsistent. Und schwer zu lesen.

VG

Hallo Konstantin,

vielen Dank für Ihren Kommentar – und dass Sie trotzdem gleich 3 Artikel gelesen haben.