Viele Verbraucher missverstehen die BU-Dynamik. Einige fürchten stark steigende Beiträge. Verbraucherschützer und Versicherungsvergleicher befassen sich offenbar nur oberflächlich mit dem Thema, dabei sind die Leistungsunterschiede imens.

Weil die Beiträge geringer, die Gesundheitshistorien (hoffentlich) besser und die Berufsgruppen manchmal sogar günstiger sind, geht der Trend dahin, eine Berufsunfähigkeitsversicherung möglichst früh abzuschließen. Wer einen Vertrag mit Mitte 20 eingeht, braucht eine Absicherung, die über 40 Jahre lang hält. In dieser Zeit muss die Absicherung mitwachsen können.

Weil die Beiträge geringer, die Gesundheitshistorien (hoffentlich) besser und die Berufsgruppen manchmal sogar günstiger sind, geht der Trend dahin, eine Berufsunfähigkeitsversicherung möglichst früh abzuschließen. Wer einen Vertrag mit Mitte 20 eingeht, braucht eine Absicherung, die über 40 Jahre lang hält. In dieser Zeit muss die Absicherung mitwachsen können.

Ein kleiner Rückblick zeigt, warum.

Mauerfall, Begrüßungsgeld und Kaufkraftverlust

Als vor nun über 30 Jahren die Berliner Mauer fiel, hatten Besucher aus der DDR Anspruch auf ein „Begrüßungsgeld“ in Höhe von 100 DM. Das war damals viel Geld – und entsprechend lang waren die Schlangen vor den Auszahlungsstellen. Ein halber Liter Bier kostete ungefähr 1 DM, umgerechnet gut 0,50 €. Ein Kilo Brot kostete ungefähr 3,25 DM, umgerechnet also etwa 1,66 €. Den Liter Super gab es an der Tankstelle für ca 1,20 DM, umgerechnet 0,61 €.

Eine damals 28 Jährige, die im Frühjahr 1990 eine Berufsunfähigkeitsrente über 1.000 DM abgeschlossen hat, hätte zu der Zeit im Fall des Falles immerhin viele der wichtigsten Grundbedürfnisse damit abdecken können. Heute wäre sie mit 58 Jahren genau in dem Alters-Jahrzehnt, in dem die meisten BU-Leistungsfälle eintreten. Aber ohne jegliche Dynamisierung ihrer Berufsunfähigkeitsversicherung müsste sie nun im Ernstfall mit ganzen 511 EUR BU-Rente im Monat auskommen. Damit wäre sie ein Fall für Hartz IV.

Jungen Leuten fällt es bestimmt schwer, solche Zahlen nachzuvollziehen. Die Älteren von uns werden es rückwirkend bestätigen können. Aber dennoch mag sich kaum jemand vorstellen, dass Kaufkraftverlust und Inflation unsere Wegbegleiter auch in der Zukunft sein werden.

Keine Angst vor der BU-Dynamik

Aus den Fragen von Interessenten höre ich immer wieder anfänglich eine gewisse Skepsis gegenüber der BU-Dynamik heraus. Viele sehen eben zunächst nur die steigenden Beiträge – und nicht die oben geschilderte Erfordernis, die Höhe der Absicherung an die Kaufkraft anzupassen. Dabei ist die Beitragsdynamik (auch Anwartschaftsdynamik genannt) nicht etwa eine Pflicht, sondern zunächst ein Recht, das der Versicherer dem Kunden gewährt. Nämlich das Recht, die versicherte BU-Rente ohne eine erneute Gesundheitsprüfung zu erhöhen. Möchte der Kunde sein Recht nicht wahrnehmen, kann er widersprechen. Die Absicherung bleibt dann auf der alten Höhe und beim alten Beitrag. Alles Weitere ist von den jeweiligen Vertragsdetails abhängig – und die unterscheiden sich extrem, wie ich bereits 2011 festgestellt hatte.

Aus 2.000 € BU-Rente werden in 22 Jahren knapp 5.000 € – oder auch nicht

Extremst wichtig ist die BU-Beitragsdynamik für diejenigen, die sich irgendwann im Laufe Ihres Berufslebens oberhalb von 2.000.- bis 2.500.- Euro pro Monat absichern müssen. Spätestens ab der Höhe greifen die meines Erachtens überbewerten Nachversicherungsgarantien ( = das Recht auf eine sprungweise höhere Absicherung ohne erneute Gesundheitsprüfung, meist an bestimmte Anlässe wie Geburt eines Kindes gekoppelt) nämlich in aller Regel nicht mehr. Es bleibt dann einzig die Beitragsdynamik, um mindestens noch den Kaufkraftverlust ohne erneute Gesundheitsprüfung auszugleichen.

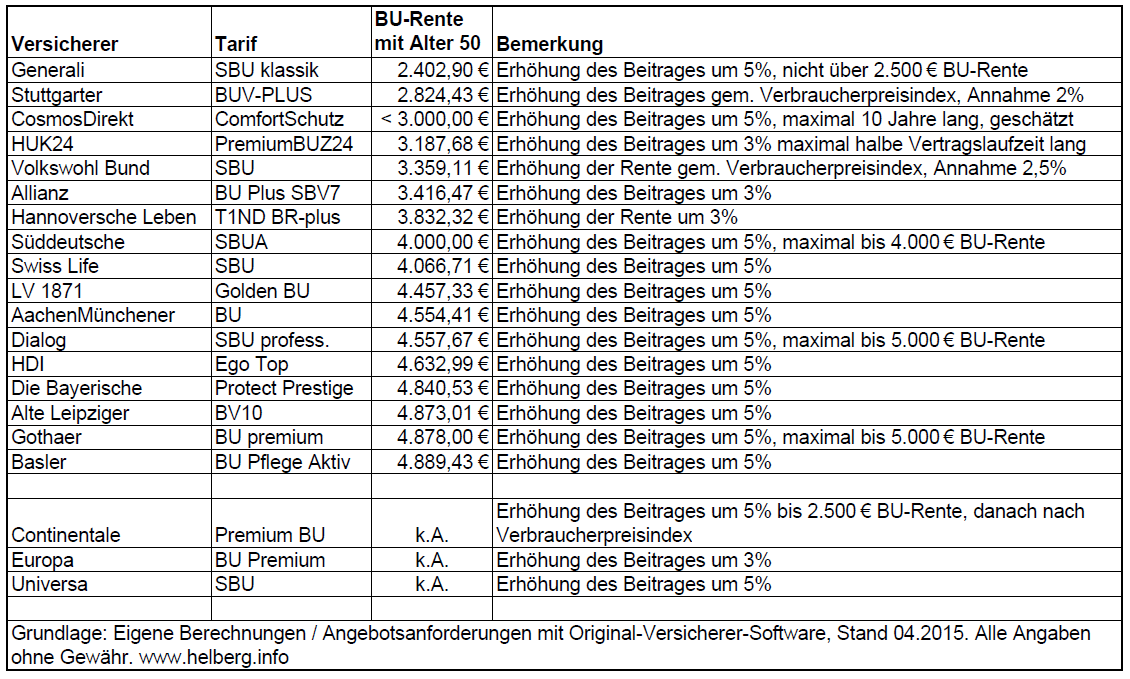

Ein Beispiel: Ein 28 jähriger Wirtschaftsingenieur versichert 2.000.- Euro Berufsunfähigkeitsrente bis Endalter 67 – also für einen Zeitraum von 39 Jahren. Eine Dynamik von 2% bis 5% soll dafür sorgen, dass der Kaufkraftverlust auf jeden Fall ausgeglichen und die Absicherung möglichst noch darüber hinaus weiter ausgebaut werden kann. Denn das Gehalt soll ja auch ordentlich steigen. Daher nehmen wir in diesem Fall einmal an, keiner dynamischen Erhöhung würde widersprochen. Welchen Wert wird die BU-Rente unseres Ingenieurs erreicht haben, wenn er 50 ist? Wir haben das bei einigen Anbietern exemplarisch berechnet:

BU-Dynamik ausgewählter Anbieter: Aus 2.000 EUR BU Rente werden 2.400 oder 4800 EUR. Stand der Berechnungen: 2015.

Online-Vergleich » Anfragen & Ratgeber erhalten »

Extreme Unterschiede in der Dynamisierung von Berufsunfähigkeitsversicherungen

Der Abbildung oben entnehmen wir, dass unser Musterkunde, wenn er 50 geworden ist und alle dynamischen Erhöhungen mitgemacht hat, entweder bei knapp 5.000 EUR BU-Rente landen wird, oder bei ganzen 2.400 EUR.

Die Vielfalt unterschiedlicher Dynamik-Modelle ist enorm:

- Erhöhung um einen festen Prozentsatz, oder

- entsprechend des Verbraucherpreisindex,

- prozentuale Erhöhung bezogen auf den Beitrag oder

- auf die versicherte Rente und oft mehrere Dynamik-Modelle beim gleichen Anbieter.

Manche Versicherer begrenzen die Dynamik auf eine Angemessenheit zum Einkommen, andere auf einen Fixbetrag der versicherten BU-Rente und wiederum andere bieten die Dynamik nur über die Hälfte der Vertragslaufzeit oder gar nur 10 Jahre lang an. Geradezu als „Rohrkrepierer“ erweisen sich für unseren Musterkunden die Angebote von Generali, CosmosDirekt und HUK24.

Intransparenz in der Darstellung der BU-Dynamik

Nicht einmal jeder Versicherer liefert überhaupt Übersichten, welche BU-Rentenhöhen im Laufe der Zeit durch die Dynamik erreichbar sind und welcher Beitrag dann zu zahlen ist. Da bei jeder dynamischen Erhöhung das dann erreichte Eintrittsalter und die dann noch bestehende Rest-Vertragslaufzeit den Beitrag bestimmen, kann man das als Kunde oder Vermittler leider auch nicht mal eben selbst berechnen – und schon gar nicht „als Dreisatz“, wie uns ein Mitarbeiter eines Versicherers empfahl. Besonders intransparent sind uns in diesem Punkt neben CosmosDirekt die Continentale, die Europa und die Universa aufgefallen. Ich meine, Dynamiktabellen gehören wie Rückkaufswerttabellen in jedes Angebot – auch ohne, dass eine Informationspflichtenverordnung das bestimmen muss.

Zum Glück stellt die Masse der Anbieter Dynamiktabellen zur Verfügung und viele sind bei den Erhöhungsmöglichkeiten auch recht großzügig. Positiv hervorzuheben sind hier beispielsweise die Bayerische, die Alte Leipziger und die Basler mit den in der Tabelle genannten Tarifen.

Zusätzliche Unterschiede gibt es in den Bedingungen, wie oft man einer Dynamik als Kunde widersprechen kann, ohne dass dieses Recht gestrichen wird. Noch gilt bei den meisten Anbietern der alte Grundsatz, dass man zweimal hintereinander widersprechen kann und jede dritte Dynamik mitmachen muss. Aber auch hier gibt es Ausnahmen: So können die Hannoversche und die Allianz bereits nach dem zweiten Widerspruch hintereinander die Dynamik endgültig streichen. Besonders kundenfreundlich ist hingegen die Alte Leipziger, die beliebig oft Widersprüche zulässt, ohne dass deswegen das Recht auf Erhöhungen entfällt. Beim HDI lässt man inzwischen immerhin 4 aufeinanderfolgende Widersprüche zu.

Nachtrag vom 12.03.2020

Inzwischen, 5 Jahre nach Veröffentlichung dieses Blogbeitrages, hat sich das Bild ein bisschen gebessert. S0 lassen neben der Alten Leipziger nun auch BU-Versicherer wie die Allianz, AXA, Basler, Canada Life, Continentale, Europa, Signal Iduna und Württembergische zumindest in ihren besseren BU-Tarifen beliebig häufige Dynamik Widersprüche zu.

Online-Vergleich » Anfragen & Ratgeber erhalten »

Fazit: Genau hinsehen

Es ist mir vollkommen schleierhaft, wie bei derart großen Unterschieden in der BU-Dynamik die Rede von ausgereizten Versicherungsbedingungen oder ähnlich hohem Leistungsniveau in den Versicherungsbedingungen sein kann. Dass bei den Dilettanten-Tests von Stiftung Warentest nicht so genau hingesehen wird, daran mag man inzwischen gewöhnt sein. Die zumindest für unseren Musterkunden denkbar ungünstigen Tarife von Generali, CosmosDirekt und HUK24 erzielen aber auch bei anderen Ratings 5 Sterne, FFs oder FFFs oder derlei schmückende Auszeichnungen.

Das lässt die Vermutung zu, dass die Dynamikbedingungen der Berufsunfähigkeitsversicherungen und damit die potentielle Entwicklung der Verträge über die Jahre auch von Branchenkennern nicht so genau beachtet werden, wie es (zumindest meiner Meinung nach) für die Kunden sinnvoll ist. Nachlässigkeit an dieser Stelle kann sich schließlich bitter rächen, wenn Kunden erst dann einen höheren Absicherungsbedarf erkennen, wenn ihre Gesundheit den Abschluss eines (Erhöhungs-) Vertrages mit Gesundheitsprüfung nicht mehr zulässt. Wie so oft bei Versicherungen hilft nur eins: Genau hinsehen.

So sehr ich verstehen kann, dass man auch als Lebensversicherer sein Risiko begrenzen möchte. Warum sollte man freiwillig auf noch in Jahrzehnten anfallende Zusatzbeiträge durch dynamische Anpassungen verzichten? Und warum sollte man es seinen Kunden nicht so einfach wie möglich machen, den Versicherungsschutz ihrem Bedarf und ihren Möglichkeiten entsprechend anzupassen?

Zuletzt aktualisiert am 14.03.2021 BU-Dynamik

Noch keine Kommentare vorhanden