Auch das gehört zu unserem Job: Wenn es wider Erwarten auf Anhieb mit dem gewünschten Abschluss nicht klappt, verhandeln wir nach.

Dass es mit dem Abschluss einer Berufsunfähigkeitsversicherung alles andere als einfach ist, wenn man ein möglichst gutes Ergebnis für seine Kunden haben will, darüber habe ich bereits mehrfach berichtet. Unter uns: Man kann kaum sorgfältig und vorsichtig genug sein.

Dass es mit dem Abschluss einer Berufsunfähigkeitsversicherung alles andere als einfach ist, wenn man ein möglichst gutes Ergebnis für seine Kunden haben will, darüber habe ich bereits mehrfach berichtet. Unter uns: Man kann kaum sorgfältig und vorsichtig genug sein.

Aus gutem Grund stellen wir daher inzwischen eher in der Regel als im Ausnahmefall eine Risikovoranfrage bei den in Frage kommenden Versicherern. Die Versicherer teilen uns also im Vorfeld mit, wie ein Antrag voraussichtlich beschieden wird. Anschließend wird der Antrag auf eine Berufsunfähigkeitsversicherung bei dem auserkorenen Versicherer eingereicht – und dann stellt sich die immer wieder spannende Frage: Funktioniert es nun im „Ernstfall“ so, wie es vorab bei der nicht verbindlichen Risikovoranfrage in Aussicht gestellt wurde?

Es spricht für die Qualität der Vorbereitung einer Anfrage durch Kunden und Vermittler und für die Qualität der Risikoprüfung beim Versicherer, wenn Voranfrage und Antragsprüfung zum gleichen Ergebnis kommen. Meistens funktioniert das bei uns. Aber nicht immer läuft es wie geschmiert, wie in diesem Fall:

Risikovoranfrage: Normalannahme. Antragsstellung: Leistungsausschluss.

Der Interessent für eine Berufsunfähigkeitsversicherung war eigentlich kerngesund. Nur hat er Knick-Senkfüße und trägt Einlagen. Ja, auch das muss angegeben werden, wenn der Versicherer bei Antragsstellung danach fragt. Die entsprechende Formulierung lautet dann beispielsweise so: „Bestehen körperliche Schäden… der Knochen und Gelenke?“ Und da nun einmal längst nicht alle Versicherer das Vorhandensein von Plattfüßen gleich unbedeutend einschätzen, fragen wir auch in so einem Fall lieber vorher an.

Im Ergebnis gab es, wie erwartet, mehrere Versicherer, die einen Leistungsausschluss für Fußdeformalitäten vereinbaren wollten und einige, die eine Normalannahme signalisierten.

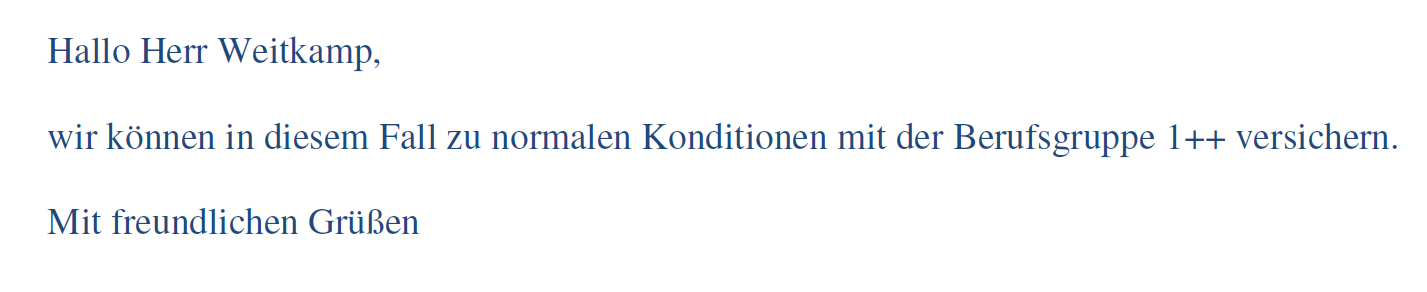

Votum der Risikovoranfrage: Normalannahme

Klar, dass die Wahl auf einen Versicherer fiel, der eine Normalannahme signalisierte. Ein entsprechender Antrag auf eine Berufsunfähigkeitsversicherung wurde also ausgefüllt und mit Hinweis auf die Risikovoranfrage an den Versicherer versandt. Die Antwort auf die Antragsannahme kam schnell, aber in Form dieses Erschwernis-Angebotes unerwartet:

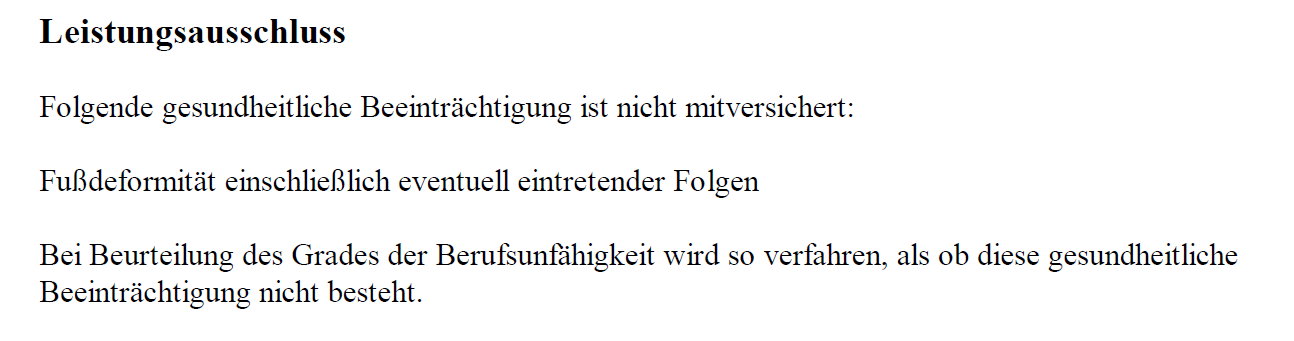

Erstes Ergebnis der Antragsprüfung: Leistungsausschluss Fußdeformität

Manchmal hilft nur nachverhandeln

Das ist natürlich eine doofe Situation für alle Beteiligten: Da versucht man mit viel Aufwand, im Vorfeld etwas abzuklären und dann soll es doch mit einemal anders kommen? Das kann zwar vorkommen, zum Beispiel wenn sich die Informationslage geändert hat. Hier lagen jedoch dem identischen Versicherer exakt die gleichen Informationen vor und sollten einmal zur Normalannahme und einmal zu einem Leistungsausschluss führen.

Das ist übrigens ein schönes Beispiel für unseren Hinweis, dass der Abschluss einer Berufsunfähigkeitsversicherung für Verbraucher zum Glücksspiel ausarten kann. Damit wäre unserem Kunden natürlich wenig geholfen. Also haben wir den Versicherer auf diese unbefriedigende Situation hingewiesen und entsprechend nachverhandelt. Beim Versicherer erkannte man die Situation und kam auf das ursprüngliche Votum der Voranfrage zurück: Normalannahme.

Sich in einem solchen Fall umgehend korrigieren zu können, ist in der heutigen Zeit eine wirklich lobenswerte Eigenschaft, meine ich. Daher (auch an dieser Stelle) meinen herzlichen Dank!

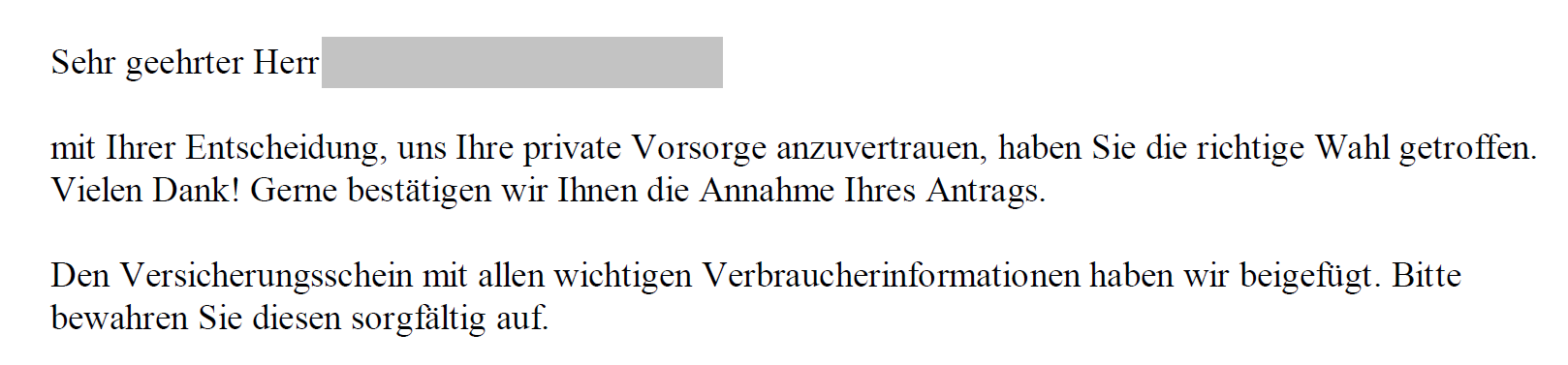

Nach Nachverhandlung: Antragsannahme ohne Leistungsausschluss.

Noch keine Kommentare vorhanden