Geldhahn abgedreht – erstaunliches Gebaren eines Kölner Lebensversicherers: Anträge policieren, Courtage abrechnen – dann aber nicht auszahlen wollen.

Das Verhältnis von Versicherungsmaklern zu Versicherern ist schon ein besonderes. Einerseits steht der Versicherungsmakler gesetzlich geregelt auf der Seite des Versicherungskunden. Andererseits ist es der Versicherer, der gewöhnlich durch eine sogenannte Courtagezusage die Vergütung des Versicherungsmaklers übernimmt. Oder übernehmen sollte – denn gerade hatten wir einen Fall, bei dem ein Lebensversicherer uns den Geldhahn abgedrehen wollte.

Das Verhältnis von Versicherungsmaklern zu Versicherern ist schon ein besonderes. Einerseits steht der Versicherungsmakler gesetzlich geregelt auf der Seite des Versicherungskunden. Andererseits ist es der Versicherer, der gewöhnlich durch eine sogenannte Courtagezusage die Vergütung des Versicherungsmaklers übernimmt. Oder übernehmen sollte – denn gerade hatten wir einen Fall, bei dem ein Lebensversicherer uns den Geldhahn abgedrehen wollte.

Vorgeschichte: Nach längerer Zeit wieder Geschäft eingereicht

Was die Vermittlung von Versicherungsverträgen angeht, sind wir schmerzfrei: Entweder ein Anbieter (der mit Maklern zusammen arbeitet) hat Produkte, die für den Kunden passen und besser als die des Wettbewerbs sind, dann bekommt er Anträge von uns vermittelt – oder eben nicht. So halten es im übrigen viele unserer Kollegen.

Daher – und der steten Marktentwicklung geschuldet – kann es schon einmal sein, dass ein Versicherer mehrere Jahre kein Geschäft von uns bekommt und dann plötzlich wieder. So auch im Fall eines Kölner Lebensversicherers im vergangenen Jahr: Mit einmal war dessen Berufsunfähigkeitsversicherung in einigen Fällen wirklich empfehlenswert und wir plazierten einige Verträge dort.

Courtage: Abgerechnet, aber nicht ausgezahlt

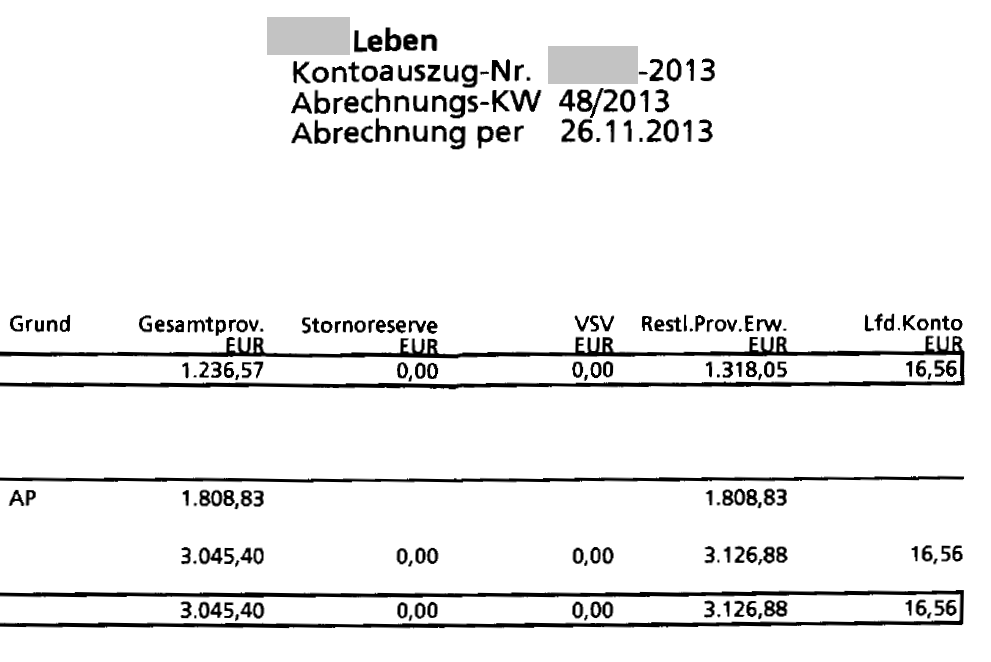

Ich staunte nicht schlecht, als Ende letzten Jahres Abrechnungen der Courtage kamen, ein vierstelliger Courtagebetrag errechnet wurde – nur kein Geldeingang auf unserem Konto feststellbar war.

Erst bei genauerer Prüfung stellte ich fest, dass der Betrag in einer Spalte erschien, die mit „Restl.Prov.Erw.“ überschrieben war. Was wohl „Restliche Provisions-Erwartung“ heißen soll. So verbuchen Versicherer manchmal eine Courtage, wenn ein Antrag bereits policiert ist, aber der Vertragsbeginn noch in der Zukunft liegt. Courtage soll in einem solchen Fall erst dann fließen, wenn der neue Kunde seinen ersten Beitrag gezahlt hat.

Den Geldhahn abgedreht: Aktion & Reaktion

Der Beginn der von mir eingereichten Anträge war allerdings längst gewesen. Es musste also eine andere Erklärung für die Zurückhaltung der Auszahlung geben.

- Auf meine erste telefonische Anfrage beim Versicherer zu den Gründen der Nicht-Auszahlung erhielt ich das Versprechen eines Rückrufes. Auf den wartete ich 14 Tage vergebens;

- Auf meine zweite telefonische Anfrage erhielt ich die Antwort, es bestünde wegen mehrerer Fusionen und Umstrukturierung gar keine gültige Courtagezusage und man sende mir eine neue zu;

- Tatsächlich erhielt ich kurzfristig einen Vertragsentwurf, den ich gegengezeichnet zurücksenden sollte. Meine eigenen Recherchen hingegen ergaben, dass mir immer wieder bestätigt wurde, dass sich durch Fusionen und Umstrukturierungen in der Zusammenarbeit nichts ändere. Die Courtagezusage war auch niemals widerrufen worden. Letztlich hatte der Versicherer durch Prüfung der von mir eingereichten Anträge, deren Annahme, Policierung und Abrechnung auch konkludent gehandelt.

- Als logische Konsequenz setzte ich dem Versicherer eine Frist zur Auszahlung der abgrechnete Courtage. Die Frist verstrich, ohne dass der Versicherer reagiert hätte.

Rechtsanwalt, Mahnbescheid, Vollstreckungsbescheid

In über 15 Jahren war all das niemals erforderlich gewesen: Rechtsmittel anwenden zu müssen, um einen Courtageanspruch gegenüber einem Versicherer durchzusetzen.

- Auf eine Fristsetzung der von mir beauftragen Rechtsanwaltskanzlei reagierte der Versicherer einmalig mit dem telefonischen Hinweis, man gebe das jetzt an die Rechtsabteilung;

- Eine verlängerte Frist verstrich ohne Reaktion des Versicherers;

- Ein Mahnbescheid wurde erlassen, gegen den kein Widerspruch erhoben wurde und auf den keine Reaktion des Versicherers erfolgte;

- Ein Vollstreckungsbescheid wurde beantragt;

- Unmittelbar vor der Vollstreckung überwies der Versicherer die Courtage;

- Einige Tage später zahlte der Versicherer auch die Rechtsanwalts- und Gerichtskosten in Höhe von über 800 EUR.

Unmittelbar vor der Vollstreckung zahlte der Kölner Lebensversicherer die geschuldete Courtage.

Fazit zum Artikel „Wenn ein Versicherer einem Makler den Geldhahn abdreht“

Lieber Kölner Lebensversicherer, gerade im Februar hast Du mitgeteilt, dem neuen GDV-Kodex beigetreten zu sein. Darin ist ja viel von Vertrauen und Qualität die Rede.

Aber weißt Du eigentlich, wie Kunden denken? Die fragen sich jetzt vermutlich:

Wenn sich dieser Versicherer schon so mies gegenüber einem Makler verhält, wie wird er sich erst mir gegenüber im Schadens- oder Leistungsfall verhalten?

Das frage ich mich jetzt auch. Und helfe mir selbst immer. Fortsetzung folgt.

Nachtrag: So ging es weiter.

Kommentare zu diesem Beitrag

Ein Vollstreckungsbescheid wurde beantragt;

Unmittelbar vor der Vollstreckung überwies der Versicherer die Courtage;

Schade. Wäre doch viel lustiger gewesen, den Schreibtisch des zuständigen Vorstands durch einen Gerichtsvollzieher pfänden zu lassen. 😉

Ansonsten: Gut gemacht!

Gut gemacht und danke für die Aufstellung zu Ihrer Vorgehensweise. Das kann als Muster in anderen so gelagerten Fällen eine gute Hilfe sein.

Auch interessant: Um welchen Lebensversicherer (mit großer Ausschließlichkeit und besonderer Zuneigung zu Versicherungsmaklern) es sich hier handelt ist wohl nicht sehr schwer zu erraten 😉

Ich habe Ihren Beitrag als ehemaliger Angestellter im Vertrieb des Gerling Konzern mit wissendem Schmunzeln gelesen. Eine Sache würde mich aber interessieren. Sie schreiben, daß Sie „schmerzfrei“, als angeblicher BU-Spezialist und Makler den Markt sondieren und in vorliegendem Fall ausnahmsweise und „weil es sich plötzlich lohnte“ den HDI an Ihre Kunden empfahlen. Warum lohnte sich das plötzlich? Die Gerling, nun HDI BU hat bei „schmerzfreiem“ Vergleich, eines, bzw das leistungsstärkste Bedingungswerk ( u.a Verzicht auf konkrete und abstrakte Verweisung, Arztanordnungklausel etc.) am Markt und das bereits seid Jahrzehnten. Warum lohnte sich die Vermittlung erst plötzlich wieder für Sie? Stehen hier Provisionsgründe im Vordergrund oder ist es mit der angeblich neutralen Maklerempfehlung nicht mehr sehr weit her?

Hallo Herr Hoffamannn, schönen Dank für Ihren Beitrag! Ganz einfach: Weil wir nicht (nur) nach den Versicherungsbedingungen gehen (zu denen man auch das eine oder andere noch sagen könnte), sondern nach dem konkreten Angebot eines Versicherers. Die Risikovoranfrage zu Vorerkrankungen und Berufsgruppeneinstufung ist bei uns eher die Regel, als die Ausnahme. Ein versicherer, der ohne Leistungsausschluss anbietet, toppt Anbieter / Tarife mit Leistungsausschluss. Ein Versicherer, dessen Berufsgruppen-Zuordnung eine günstigere Einstufung ermöglicht, toppt unter Umständen Anbieter mit einer ungünstigeren Einstufung. Offenbar hat sich da im Laufe der Zeit die Annahmepolitik geändert. Der Courtagesatz des von Ihnen gennanten Versicherers hat sich für uns in 10 Jahren jedenfalls nicht geändert. Schon vor 10 Jahren hat der Vorgänger versucht, mit relativ hohen Courtagen Umsatz zu generieren. Anscheinend bei uns ziemlich erfolglos… 😉